Ligne 420d - Impôt

Ligne 420d - Impôt

Ligne 420d - Impôt

Vous devez remplir le formulaire Calcul de l'impôt sur le revenu d'une société (CO-771) pour déterminer le montant de l'impôt que la société doit payer, sauf s'il s'agit d'une société d'assurance-dépôts au sens du paragraphe b de l'article 804 de la Loi sur les impôts.

Revenu imposable rajusté

Le revenu imposable rajusté est calculé à la partie 2 du formulaire CO-771. Toutefois, si la société demande l'exonération temporaire d'impôt pour la commercialisation d'une propriété intellectuelle, vous devez plutôt le calculer à la partie 3 du formulaire Exonération temporaire d'impôt pour la commercialisation d'une propriété intellectuelle (CO-771.14).

Le revenu imposable rajusté correspond au total des revenus suivants :

-

les revenus provenant de l'exploitation d'une entreprise;

-

les revenus provenant de placements ou de biens;

-

les revenus provenant d'une entreprise de services personnels.

Le taux général d'imposition, présenté dans le tableau 5, s'applique au revenu imposable rajusté.

Par ailleurs, une société privée sous contrôle canadien (SPCC) peut, à certaines conditions, bénéficier d'une réduction du taux d'imposition. Pour plus de renseignements à ce sujet, voyez les explications ci-après.

Montants donnant droit à la déduction pour petite entreprise

Une SPCC peut, à certaines conditions, bénéficier d'une réduction du taux d'imposition pour son année d'imposition. Cette mesure est appelée déduction pour petite entreprise (DPE) et s'applique à la première tranche du revenu provenant d'une entreprise admissible que la société exploite au Canada.

Pour calculer la DPE, vous devez multiplier le taux de la DPE, présenté dans le tableau 5, par le moins élevé des montants suivants :

-

le revenu imposable qui tient compte du crédit pour impôt étranger;

-

le revenu provenant d'une entreprise admissible exploitée au Canada;

-

le plafond des affaires.

La société peut demander la DPE pour son année d'imposition si, entre autres, son capital versé à la fin de l'année d'imposition précédente est de moins de

-

15 millions de dollars, si son année d'imposition débute avant le 7 avril 2022;

-

50 millions de dollars, si elle débute après le 6 avril 2022.

S'il s'agit de sa première année d'imposition, son capital versé au début de cette année doit être de moins de 15 ou de 50 millions de dollars, selon le cas.

Toutefois, si la société est une institution financière (banque, caisse d'épargne et de crédit, société de prêts, société de fiducie ou société faisant le commerce de valeurs mobilières) ou une société d'assurance, c'est le double de son capital versé à la fin de l'année d'imposition précédente qui doit être de moins de 15 ou de 50 millions de dollars, selon le cas.

De plus, si la société est associée, dans une année d'imposition, à une autre société qui est une SPCC ou à plusieurs sociétés parmi lesquelles se trouve au moins une SPCC, elle a droit à la DPE si le capital versé de l'ensemble des sociétés associées, établi pour la dernière année d'imposition terminée dans l'année civile précédente et calculé sur une base canadienne, est inférieur à 15 ou à 50 millions de dollars, selon le cas.

Si l'une des sociétés associées est une institution financière ou une société d'assurance, c'est le double de son capital versé à la fin de l'année d'imposition précédente qui doit être pris en compte.

Enfin, deux autres critères d'admissibilité relatifs à la DPE s'appliquent : le critère d'admissibilité relatif au nombre d'heures rémunérées des employées et employés, applicable à toutes les sociétés, et le critère d'admissibilité relatif à la proportion des activités du secteur primaire ou du secteur manufacturier, applicable à une société du secteur primaire ou du secteur manufacturier. Pour plus de renseignements à ce sujet, voyez les explications à la partie Taux d'imposition.

Revenu imposable qui tient compte du crédit pour impôt étranger

Pour calculer le revenu imposable qui tient compte du crédit pour impôt étranger et qui sert à déterminer le montant de la DPE, vous devez soustraire du revenu imposable rajusté de la société le résultat du calcul suivant :

-

le montant déduit pour l'année à titre de crédit pour impôt étranger, multiplié par 100 et divisé par le taux général d'imposition;

divisé par

-

la proportion des affaires faites au Québec.

Revenu provenant d'une entreprise admissible exploitée au Canada

Le revenu qu'une société tire d'une entreprise admissible qu'elle exploite au Canada et qui sert à déterminer le montant de la DPE comprend tout revenu gagné dans l'année d'imposition qui se rapporte, directement ou de manière accessoire, à cette entreprise ainsi que tout revenu qui provient d'un bien utilisé ou détenu principalement en vue de tirer un revenu de cette entreprise.

Sont exclus du calcul du revenu provenant d'une entreprise admissible exploitée au Canada

-

les gains en capital imposables;

-

le revenu provenant de biens (autre que celui provenant de biens utilisés ou détenus principalement en vue de tirer un revenu de cette entreprise);

-

le revenu provenant d'une entreprise de services personnels;

-

le revenu provenant d'une entreprise de placement désignée;

-

la déduction permise dans le calcul du revenu imposable et attribuable

-

la déduction pour dividendes imposables permise dans le calcul du revenu imposable de la société, si les dividendes imposables sont considérés comme un revenu que la société tire d'une entreprise;

-

la déduction relative à la commercialisation d'innovations au Québec.

Revenu de société déterminé

Une société a un revenu de société déterminé au cours de son année d'imposition si elle tire un revenu d'une entreprise admissible, que ce revenu provient de la fourniture de biens ou de services à une société privée (directement ou indirectement, de quelque manière que ce soit) et qu'à un moment donné de l'année d'imposition, la société ou l'un de ses actionnaires, ou une personne ayant un lien de dépendance avec la société ou avec l'un de ses actionnaires, détient une participation directe ou indirecte dans la société privée. Généralement, la société n'est pas considérée comme ayant un revenu de société déterminé si la totalité ou la presque totalité de son revenu tiré d'une entreprise admissible pour l'année d'imposition provient de la fourniture de biens ou de services à des personnes ou à des sociétés de personnes, autres que la société privée, avec qui la société n'a aucun lien de dépendance.

Notez que le revenu d'une société agricole ou de pêche provenant de la vente de produits agricoles ou de pêche est exclu de son revenu de société déterminé si ces produits sont vendus à une société avec laquelle elle n'a aucun lien de dépendance. Toutefois, les sommes allouées à une SPCC à titre de ristourne d'une société acheteuse ne sont pas exclues du revenu de société déterminé.

Une société ne peut pas inclure son revenu de société déterminé dans son revenu provenant d'une entreprise admissible exploitée au Canada.

Toutefois, si la société privée attribue à la société une partie de son plafond des affaires, cette dernière peut ajouter à son revenu provenant d'une entreprise admissible exploitée au Canada le moins élevé des montants suivants :

-

son revenu de société déterminé;

-

le plafond des affaires qui lui a été attribué dans le formulaire Plafond des affaires attribué à une société ayant un revenu de société déterminé (CO-771.1.3.AT).

La société pourra ainsi bénéficier de la DPE relativement à ce montant.

Dans un tel cas, la société ayant le revenu de société déterminé ainsi que la société privée doivent joindre le formulaire CO-771.1.3.AT à leur déclaration de revenus respective.

Société qui est membre d'une société de personnes

Une société qui est membre d'une société de personnes doit ajouter à son revenu provenant d'une entreprise admissible qu'elle exploite au Canada, autrement qu'à titre de membre d'une société de personnes, son revenu de société de personnes déterminé.

Le revenu de société de personnes déterminé de la société est égal au total des montants suivants :

-

la part de la société dans le revenu (ou la perte) provenant d'une entreprise admissible exploitée au Canada par la société de personnes dont elle est membre;

-

le revenu de la société, pour l'année d'imposition, qui provient de biens ou de services fournis directement ou indirectement à la société de personnes dont elle est membre.

Ce revenu ne peut cependant pas dépasser sa part dans le plafond des affaires de 500 000 $ applicable à la société de personnes.

Toutefois, si le nombre d'heures rémunérées des employées et employés de la société de personnes au cours de l'exercice financier se terminant dans l'année d'imposition de la société est égal ou inférieur à 5 000 et que la société de personnes n'exerce pas d'activités du secteur primaire ou du secteur manufacturier, le revenu de société de personnes déterminé est égal à zéro.

Pour calculer le revenu de société de personnes déterminé d'une société qui est membre d'une société de personnes ainsi que son revenu provenant d'une entreprise admissible exploitée au Canada, remplissez le formulaire Revenus d'une société provenant d'une entreprise admissible qu'elle exploite au Canada (société qui est un membre ou un membre désigné d'une société de personnes) [CO-771.2.1.2].

Société qui est un membre désigné d'une société de personnes

Une société qui fournit des services ou des biens à une société de personnes pourrait être considérée comme un membre désigné de celle-ci si elle n'en est pas déjà membre. Dans ce cas, son revenu provenant de ces services ou de ces biens est réputé provenir d'une entreprise admissible exploitée au Canada par la société de personnes.

Une société est un membre désigné d'une société de personnes au cours d'une année d'imposition si elle est une SPCC qui fournit, directement ou indirectement, de quelque manière que ce soit, des biens ou des services à cette société de personnes à un moment donné dans son année d'imposition et que les deux conditions suivantes sont remplies :

-

elle n'est pas membre de la société de personnes;

-

l'un de ses actionnaires détient une participation directe ou indirecte dans la société de personnes à un moment donné de l'année d'imposition.

Une société qui ne remplit pas la deuxième condition peut quand même être un membre désigné de la société de personnes si, à la fois,

-

elle a un lien de dépendance avec une personne qui détient une participation directe ou indirecte dans la société de personnes;

-

90 % ou plus de son revenu tiré d'une entreprise admissible ne provient pas de la fourniture de biens ou de services à des personnes ou à des sociétés de personnes avec lesquelles elle n'a pas de lien de dépendance. Notez que ces dernières ne comprennent pas

-

la société de personnes visée,

-

toute société de personnes dans laquelle une personne qui a un lien de dépendance avec la société détient une participation directe ou indirecte.

-

Si une société est un membre désigné d'une société de personnes dans son année d'imposition, elle doit calculer son revenu de société de personnes déterminé pour l'année d'imposition, qui inclut le revenu provenant de services ou de biens qu'elle fournit, directement ou indirectement, à la société de personnes dont elle est un membre désigné. Toutefois, elle n'a pas droit à une part du plafond des affaires attribuable à la société de personnes, car elle n'est pas réellement membre de celle-ci. Par conséquent, son revenu provenant de services ou de biens fournis à la société de personnes ne donne pas droit à la DPE.

Par contre, une personne (un particulier, une société, une société de personnes ou une fiducie) qui est membre de la société de personnes peut attribuer à la société qui est un membre désigné de celle-ci une partie ou la totalité de sa part dans le plafond des affaires attribuable à la société de personnes. Pour ce faire, le membre de la société de personnes ainsi que la société qui est un membre désigné de celle-ci doivent joindre le formulaire Plafond des affaires attribué à une société qui est un membre désigné d'une société de personnes (CO-771.2.1.AT) à leur déclaration de revenus respective. La société pourra alors bénéficier de la part du plafond des affaires qui lui a été attribuée, jusqu'à concurrence du montant du revenu provenant de services ou de biens fournis à la société de personnes.

Déduction pour des ristournes

Une société doit rajuster son revenu provenant d'une entreprise qu'elle exploite au Canada si celui-ci, calculé avant la déduction pour des ristournes, n'est pas le même que son revenu net calculé avant la déduction pour des ristournes. Si la société doit faire ce rajustement, remplissez la partie 5 du formulaire Déduction pour des ristournes (CO-786).

Plafond des affaires servant à établir la DPE

Le plafond des affaires d'une société, qui sert à établir la DPE pour une année d'imposition, est de 500 000 $. Toutefois, si une société est associée, dans une année d'imposition, à une ou plusieurs SPCC ou à plusieurs sociétés parmi lesquelles se trouve au moins une SPCC, toutes ces sociétés doivent s'entendre pour partager entre elles ce plafond. Pour faire ce partage, toutes les SPCC associées dont les années d'imposition se terminent dans une même année civile doivent remplir le formulaire Entente entre sociétés associées relative au plafond des affaires (CO-771.1.3).

Si l'année d'imposition de la société compte moins de 51 semaines, le plafond des affaires de la société doit être multiplié par le rapport entre le nombre de jours compris dans cette année d'imposition et 365.

Si l'année d'imposition de la société débute avant le 7 avril 2022 et que son capital versé (y compris celui des sociétés associées) est supérieur à 10 millions de dollars mais inférieur à 15 millions de dollars, le plafond des affaires de la société est réduit de façon linéaire. Si le capital versé de la société est supérieur ou égal à 15 millions de dollars, le plafond des affaires est égal à zéro.

Si l'année d'imposition de la société débute après le 6 avril 2022 et que son capital versé (y compris celui des sociétés associées) est supérieur à 10 millions de dollars mais inférieur à 50 millions de dollars, le plafond des affaires de la société est réduit de façon linéaire. Si le capital versé de la société est supérieur ou égal à 50 millions de dollars, le plafond des affaires est égal à zéro.

Notez que la société doit également déduire, dans le calcul de son plafond des affaires, toute partie de ce dernier qu'elle a attribuée à une société ayant un revenu de société déterminé.

Plafond des affaires ajusté

Une société doit réduire son plafond des affaires si, pour une année d'imposition terminée dans l'année civile précédente, le revenu de placement total ajusté de la société et des sociétés auxquelles elle est associée est de plus de 50 000 $.

Le plafond des affaires doit être réduit du plus élevé des deux montants suivants :

-

le montant de la réduction calculée selon le revenu de placement total ajusté;

le montant de la réduction calculée selon le capital versé.

Une société n'a pas droit à la DPE si le revenu de placement total ajusté du groupe de sociétés associées est de 150 000 $ ou plus ou si le capital versé de ce groupe est supérieur à

-

15 millions de dollars, si l'année d'imposition de la société débute avant le 7 avril 2022;

-

50 millions de dollars, si l'année d'imposition de la société débute après le 6 avril 2022.

Pour plus de renseignements, voyez le formulaire Plafond des affaires ajusté (CO-771.1.3.AJ).

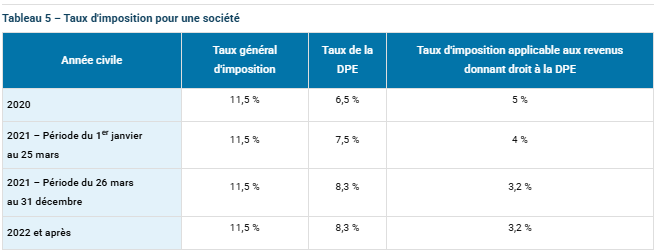

Taux d'imposition

Le tableau suivant présente les taux d'imposition qui s'appliquent aux revenus d'une société selon les années civiles.

Si l'année d'imposition d'une société ne coïncide pas avec une année civile, les taux d'imposition applicables seront des taux pondérés.

Taux de la DPE

Les taux de la DPE pour différentes années civiles sont présentés dans le tableau 5. Toutefois, une société pourrait ne pas avoir droit à la DPE ou devoir utiliser un taux réduit dans le calcul de cette dernière si elle ne répond pas à certains critères d'admissibilité.

Critère d'admissibilité relatif aux heures rémunérées des employées et employés

Une société peut bénéficier du taux le plus élevé de la DPE pour une année d'imposition si l'une des conditions suivantes est remplie :

-

le nombre d'heures rémunérées de ses employées et employés, pour l'année d'imposition, est égal ou supérieur à 5 500;

-

le nombre d'heures rémunérées de ses employées et employés ainsi que des employées et employés des sociétés auxquelles elle est associée dans l'année d'imposition, calculé pour l'année d'imposition précédente, est égal ou supérieur à 5 500.

Le taux de la DPE est réduit de façon linéaire si le nombre d'heures rémunérées est inférieur à 5 500 mais supérieur à 5 000. Cette mesure vise à éviter qu'une société perde la totalité de sa DPE en raison d'un écart minime avec le nombre d'heures requis. Si le nombre d'heures rémunérées est inférieur ou égal à 5 000, le taux de la DPE est de zéro.

Le nombre d'heures rémunérées pour l'année d'imposition doit être basé sur une année d'imposition complète et doit être augmenté proportionnellement si la société a une année d'imposition plus courte et que le rajustement ponctuel prévu au paragraphe suivant ne s'applique pas. Par contre, cette augmentation ne s'applique pas au nombre d'heures rémunérées calculé pour l'année d'imposition précédente.

Si l'année d'imposition de la société est incluse en partie ou en totalité dans la période du 15 mars au 29 juin 2020, le nombre d'heures, pour l'année d'imposition, est réputé égal au résultat du calcul suivant : le nombre d'heures rémunérées des employées et employés de la société, multiplié par le rapport entre 365 et le nombre de jours de l'année d'imposition qui ne sont pas inclus dans cette période. Notez que ce rajustement ponctuel ne s'applique pas au nombre d'heures rémunérées calculé pour l'année d'imposition précédente.

Pour une année d'imposition qui se termine après le 30 juin 2020 et avant le 1er juillet 2021, la société peut faire un choix relativement au calcul du nombre d'heures rémunérées de ses employées et employés. Ainsi, pour déterminer si elle peut bénéficier de la DPE ou pour établir le taux de sa DPE pour cette même année, la société peut demander à la ou au ministre du Revenu que le nombre d'heures rémunérées de ses employées et employés pour cette année d'imposition corresponde au nombre d'heures rémunérées ayant servi à déterminer si elle pouvait bénéficier de la DPE pour l'année d'imposition précédente ou ayant servi à établir le taux de sa DPE pour l'année d'imposition précédente. Si la société fait un tel choix, remplissez le formulaire Choix concernant le critère relatif au nombre d'heures rémunérées des employés aux fins du calcul de la DPE (CO-771.CH) et joignez-le à la déclaration.

Notez que des règles particulières s'appliquent à une société qui est issue d'une fusion et qui en est à sa première année d'imposition après la fusion si cette année se termine après le 27 juin 2023.

Une telle société peut inclure, dans le calcul du nombre d'heures relatives à l'année précédente, le nombre d'heures rémunérées des employées et employés des sociétés remplacées dans le cadre de la fusion, pour les années d'imposition de ces sociétés qui se sont terminées dans l'année civile qui précède celle au cours de laquelle se termine sa première année d'imposition après la fusion.

Critère d'admissibilité relatif à la proportion des activités du secteur primaire ou du secteur manufacturier

Une société du secteur primaire ou du secteur manufacturier qui ne respecte pas le critère d'admissibilité relatif aux heures rémunérées des employées et employés peut tout de même avoir droit à la DPE si elle respecte le critère d'admissibilité relatif à la proportion des activités du secteur primaire ou du secteur manufacturier.

Définition

Société du secteur primaire ou du secteur manufacturier

L'expression société du secteur primaire ou du secteur manufacturier désigne une société dont la proportion des activités du secteur primaire ou du secteur manufacturier, pour l'année d'imposition, dépasse 25 %.

Cette proportion est calculée de la façon suivante :

-

le coût en main-d'œuvre du secteur primaire ou du secteur manufacturier;

divisé par

-

le coût en main-d'œuvre.

Selon ce critère d'admissibilité, une société a droit à la DPE si la proportion de ses activités du secteur primaire ou du secteur manufacturier est de 50 % ou plus. Si cette proportion est supérieure à 25 % mais inférieure à 50 %, le taux de la DPE est réduit de façon linéaire. Si la proportion est inférieure ou égale à 25 %, le taux de la DPE est de zéro.

Le taux de la DPE applicable à une société du secteur primaire ou du secteur manufacturier est égal au plus élevé des taux suivants : le taux calculé en fonction des heures rémunérées des employées et employés et le taux calculé selon la proportion des activités du secteur primaire ou du secteur manufacturier de la société.

Réduction additionnelle du taux d'imposition pour une société du secteur primaire ou du secteur manufacturier

Une société du secteur primaire ou du secteur manufacturier peut, à certaines conditions, bénéficier d'une réduction additionnelle du taux d'imposition applicable à la partie de son revenu qui donne droit à la DPE. Une telle société ne peut toutefois pas bénéficier de cette mesure pour une année d'imposition qui débute le 1er janvier 2021 ou après, car elle a été abolie.

Le taux maximal de cette réduction additionnelle est égal au résultat du calcul suivant : 1 % multiplié par le rapport entre le nombre de jours de l'année d'imposition de la société qui suivent le 31 décembre 2019 et précèdent le 1er janvier 2021, et le nombre total de jours de son année d'imposition.

Une société dont la proportion des activités du secteur primaire ou du secteur manufacturier pour l'année d'imposition est de 50 % ou plus peut bénéficier de la totalité de la réduction additionnelle du taux d'imposition.

Cette proportion est calculée de la façon suivante :

-

le coût en main-d'œuvre du secteur primaire ou du secteur manufacturier;

divisé par

-

le coût en main-d'œuvre.

Si cette proportion est supérieure à 25 % mais inférieure à 50 %, le taux de la réduction additionnelle est égal au résultat du calcul suivant :

-

le taux maximal de la réduction additionnelle;

multiplié par

-

la proportion des activités du secteur primaire ou du secteur manufacturier moins 25 %, puis divisée par 25 %.

|

|

|