Code 12 - Crédit d'impôt pour des titres multimédias

Code 12 - Crédit d'impôt pour des titres multimédias

Code 12 - Crédit d'impôt pour des titres multimédias

Une société admissible peut, à certaines conditions, demander le crédit d'impôt pour des titres multimédias à l'égard des dépenses de main-d'œuvre admissibles qu'elle a engagées et payées pour des travaux de production admissibles relatifs à un bien qui est un titre multimédia admissible.

Ces dépenses comprennent

-

les traitements ou les salaires imputables à un titre multimédia qu'elle a engagés et versés, à l'égard de ses employées et employés admissibles, pour des travaux de production admissibles relatifs à ce titre et effectués dans l'année d'imposition;

-

la partie de la contrepartie qu'elle a versée, dans le cadre d'un contrat, à un sous-traitant avec qui elle a un lien de dépendance au moment de la conclusion du contrat, pour des travaux de production admissibles relatifs à un titre multimédia et effectués pour son compte dans l'année, et qui peut raisonnablement être attribuable aux salaires qui ont été versés aux employées et employés admissibles de ce sous-traitant et qui sont imputables à ce titre (les travaux peuvent également avoir été effectués par le sous-traitant lui-même ou un actionnaire);

-

la moitié de la partie de la contrepartie qu'elle a versée, dans le cadre d'un contrat, à un sous-traitant avec qui elle n'a aucun lien de dépendance au moment de la conclusion du contrat, pour des travaux de production admissibles relatifs au titre multimédia et effectués au Québec pour son compte, dans l'année, par les employées et employés de ce sous-traitant (ou par le sous-traitant lui-même ou un actionnaire).

La partie de la contrepartie que la société a versée à un sous-traitant avec qui elle n'a aucun lien de dépendance doit être raisonnablement attribuable à des travaux de production admissibles effectués par les employées et employés d'un établissement de ce sous-traitant situé au Québec.

Définitions

Société admissible

L'expression société admissible désigne une société qui, dans l'année d'imposition, remplit notamment les conditions suivantes :

-

elle a un établissement au Québec et y exploite une entreprise;

-

elle détient une attestation d'admissibilité valide délivrée pour l'année par Investissement Québec à l'égard d'un bien qui est un titre multimédia;

-

elle n'est pas

-

une société exonérée d'impôt,

-

une société de la Couronne ni une filiale entièrement contrôlée par une telle société,

-

une société qui demande le crédit d'impôt pour une société spécialisée dans la production de titres multimédias.

-

Notez qu'une société qui a obtenu de la ou du ministre des Finances un certificat à l'égard de la déduction relative à la réalisation d'un grand projet d'investissement (code 20) [ou une société membre d'une société de personnes qui a obtenu un tel certificat] ne peut pas bénéficier du crédit d'impôt pour des titres multimédias pour les années d'imposition comprises, en tout ou en partie, dans la période débutant à la date de délivrance du certificat initial et se terminant à la fin de la période d'exemption relative au grand projet d'investissement.

Titre multimédia

L'expression titre multimédia désigne un titre pour lequel Investissement Québec a délivré une attestation d'admissibilité pour l'année.

Travaux de production admissibles

L'expression travaux de production admissibles désigne, pour une année d'imposition et relativement à un bien qui est un titre multimédia, les travaux qui respectent les conditions suivantes :

-

ils sont indiqués sur l'attestation d'admissibilité qu'Investissement Québec a délivrée à la société pour l'année à l'égard du bien;

-

ils sont effectués en totalité ou en partie soit par une employée ou un employé admissible de la société, soit par une personne ou une société de personnes dont le nom est indiqué sur cette attestation (si les travaux sont réalisés dans le cadre d'un contrat).

Employée ou employé admissible

L'expression employée ou employé admissible désigne un particulier dont le nom est indiqué sur l'attestation d'admissibilité qu'Investissement Québec a délivrée à la société pour l'année d'imposition à l'égard d'un bien qui est un titre multimédia. Cette employée ou cet employé doit, tout au long de la période de l'année au cours de laquelle elle ou il réalise des travaux de production admissibles relatifs à ce bien, se présenter au travail à un établissement de son employeur situé au Québec.

Si, au cours d'une partie ou de la totalité d'une année d'imposition, une employée ou un employé se présente au travail à un établissement de son employeur situé au Québec ainsi qu'à un établissement de celui-ci situé à l'extérieur du Québec, cette employée ou cet employé est réputé, pour cette période,

-

se présenter au travail uniquement à l'établissement situé à l'extérieur du Québec si, au cours de cette période, elle ou il se présente au travail principalement à cet établissement;

-

se présenter au travail uniquement à l'établissement situé au Québec, dans les autres cas.

Si, au cours d'une partie ou de la totalité d'une année d'imposition, une employée ou un employé n'a pas à se présenter au travail à un établissement de son employeur et que son traitement ou son salaire, pour cette période, est versé par un tel établissement situé au Québec, cette employée ou cet employé est réputé se présenter au travail à cet établissement si les tâches qu'elle ou il accomplit au cours de cette période le sont principalement au Québec.

Dépense de main-d'œuvre admissible engagée à l'égard d'une employée ou d'un employé admissible pour une année d'imposition qui débute avant le 1er janvier 2025

Pour une année d'imposition qui débute avant le 1er janvier 2025, une dépense de main-d'œuvre admissible engagée à l'égard d'une employée ou d'un employé admissible de la société ou d'un sous-traitant avec qui elle a un lien de dépendance ne peut pas dépasser un montant de 100 000 $ par année (c'est-à-dire pour une période de 365 jours). Notez toutefois que certaines dépenses ne sont pas assujetties à cette limite.

Employées et employés auxquels la limite annuelle ne s'applique pas

La limite annuelle de 100 000 $ ne s'applique pas aux salaires ou aux traitements des employées et employés admissibles pour qui les dépenses engagées sont les plus élevées. Le nombre d'employées et employés dont le salaire ou le traitement n'est pas assujetti à la limite annuelle de 100 000 $ est déterminé en multipliant par 20 % le nombre total d'employées et employés pour lesquels la société demande le crédit d'impôt. Cette règle est ci-après appelée première règle d'exclusion du 20 %.

Choix concernant les employées et employés auxquels la limite annuelle ne s'applique pas

Une société peut choisir les employées et employés dont le salaire ou le traitement n'est pas assujetti à la limite annuelle de 100 000 $. Le nombre d'employées et employés admissibles visés par le choix ne peut pas dépasser 20 % du nombre total d'employées et employés admissibles pour lesquels la société demande le crédit d'impôt.

La limite annuelle de 100 000 $ s'applique alors à toute dépense de main-d'œuvre admissible engagée dans l'année et versée à l'égard d'une employée ou d'un employé admissible qui n'est pas visé par le choix.

EXEMPLE DE CAS OÙ UNE SOCIÉTÉ PEUT CHOISIR LES EMPLOYÉES ET EMPLOYÉS DONT LE SALAIRE OU LE TRAITEMENT N'EST PAS ASSUJETTI À LA LIMITE ANNUELLE DE 100 000 $

Reprenons l'exemple précédent et supposons que l'employé 9, dont le salaire annuel est de 95 000 $, n'a travaillé que six mois dans l'année. Selon la première règle d'exclusion du 20 %, cet employé ne se classe pas parmi les deux employées et employés qui ont les salaires ou les traitements les plus élevés, et la limite annuelle qui lui est applicable est de 50 000 $ plutôt que de 100 000 $, puisqu'il n'a travaillé qu'une demi-année.

La société peut toutefois faire un choix afin que l'employé 9 fasse partie des deux employées et employés dont le traitement ou le salaire n'est pas assujetti à la limite annuelle. Si la société fait un tel choix, la première règle d'exclusion du 20 % ne s'applique pas.

Vous devez faire état d'un tel choix en remplissant la partie 3.3 du formulaire Crédit d'impôt pour des titres multimédias (CO-1029.8.36.TM).

Dépense de main-d'œuvre admissible engagée à l'égard d'une employée ou d'un employé admissible pour une année d'imposition qui débute après le 31 décembre 2024

Pour une année d'imposition qui débute après le 31 décembre 2024, la limite annuelle de 100 000 $ ne s'applique plus aux dépenses de main-d'œuvre admissibles engagées dans l'année et versées à l'égard d'une employée ou d'un employé admissible. Toutefois, un seuil d'exclusion annuel (c'est-à-dire pour une période de 365 jours) doit être soustrait du salaire admissible de l'employée ou l'employé.

Le seuil d'exclusion correspond au montant personnel de base relatif à l'employée ou l'employé (montant de la ligne 350 de la Déclaration de revenus [TP-1]) pour l'année civile dans laquelle débute l'année d'imposition de la société. Il ne peut cependant pas dépasser le salaire admissible de l'employée ou l'employé.

Déduction relative au crédit d'impôt pour des titres multimédias

Une société admissible qui, pour une année d'imposition qui débute après le 31 décembre 2024, demande le crédit d'impôt pour des titres multimédias peut demander une déduction dans le calcul de son impôt relativement à des dépenses de main-d'œuvre admissibles qu'elle a engagées et payées. Pour obtenir des renseignements concernant cette déduction, voyez la partie Codes 315 à 317 - Déduction relative au crédit d'impôt pour des titres multimédias.

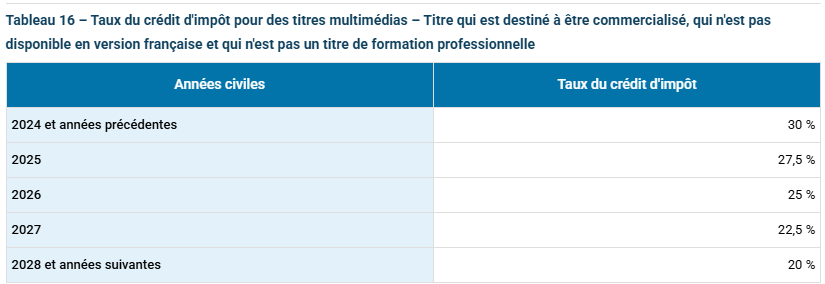

Taux du crédit d'impôt

Les tableaux suivants présentent le taux du crédit d'impôt applicable pour l'année civile dans laquelle débute l'année d'imposition de la société, déterminé en fonction du type de bien pour lequel le crédit d'impôt est demandé (selon l'attestation d'admissibilité délivrée par Investissement Québec).

Pour demander ce crédit d'impôt, remplissez le formulaire Crédit d'impôt pour des titres multimédias (CO-1029.8.36.TM) et joignez-le à la déclaration de revenus de la société. Ensuite, inscrivez, à l'une des lignes 440p à 440y de la déclaration, le nom du crédit d'impôt et, dans chacun des espaces prévus à cette fin, son code (12) et son montant.

Joignez aussi une copie de toute attestation d'admissibilité valide délivrée par Investissement Québec pour l'année.

|

|

|