Ligne 436 - Taxe compensatoire à payer par une institution financière

Ligne 436 - Taxe compensatoire à payer par une institution financière

Ligne 436 - Taxe compensatoire à payer par une institution financière

Une société qui, à un moment quelconque d'une année d'imposition, est une institution financière visée à l'article 1159.1 de la Loi sur les impôts doit payer une taxe compensatoire pour cette année.

Définitions

Institution financière

L'expression institution financière désigne, entre autres,

-

une banque;

-

une caisse d'épargne et de crédit;

-

une société de prêts;

-

une société de fiducie;

-

une société faisant le commerce de valeurs mobilières;

-

une société de placements;

-

une société d'assurance;

-

une société dont l'entreprise principale est celle de courtier ou de négociant en effets financiers, ou de vendeur de tels effets.

Banque

Le terme banque désigne

-

une banque, au sens de l'article 2 de la Loi sur les banques, autre qu'une coopérative de crédit fédérale;

-

une banque étrangère autorisée.

Société de fiducie

L'expression société de fiducie désigne une société autorisée par la législation du Canada ou d'une province à offrir des services de fiduciaire.

Société de prêts

L'expression société de prêts désigne

-

une société, autre qu'une société de fiducie, autorisée par la législation du Canada ou d'une province à accepter des dépôts du public;

-

une société dont les actifs sont, en totalité ou presque, des actions ou des dettes des sociétés suivantes auxquelles elle est liée :

-

une banque,

-

une caisse d'épargne et de crédit,

-

une société de prêts ou de fiducie,

-

une société faisant le commerce de valeurs mobilières,

-

une société reconnue par la ou le ministre du Revenu et dont la reconnaissance est en vigueur.

-

Société faisant le commerce de valeurs mobilières

L'expression société faisant le commerce de valeurs mobilières désigne une société qui est un courtier en valeurs mobilières inscrit, c'est-à-dire une personne autorisée à négocier des titres, sans restriction sur la nature ou le type de ces titres. Ainsi, elle doit

-

soit être inscrite ou être titulaire d'un permis délivré en vertu de la législation d'une province;

-

soit être inscrite ou être titulaire d'un permis délivré par une autorité compétente autre que celle d'une province, et avoir obtenu de l'Autorité des marchés financiers, d'une commission des valeurs mobilières ou d'un organisme semblable une dispense d'inscription en vertu de la législation d'une province.

Société d'assurance

L'expression société d'assurance désigne

-

un assureur au sens de la Loi sur les assureurs;

-

une personne, une fiducie, une association ou un groupe de personnes qui administre un régime d'avantages sociaux non assurés ou qui verse une somme dans un fonds d'un tel régime.

Caisse d'épargne et de crédit

L'expression caisse d'épargne et de crédit désigne une société, une association ou une fédération constituée, organisée ou enregistrée comme une caisse d'épargne et de crédit, comme une coopérative de services financiers ou comme une association coopérative de crédit. Ses revenus doivent notamment provenir, en totalité ou presque,

-

de prêts consentis à ses membres ou de l'encaissement de leurs chèques;

-

de certaines dettes obligataires;

-

de titres du gouvernement;

-

de dépôts garantis;

-

de frais, d'honoraires ou de droits perçus directement ou indirectement auprès de ses membres;

-

de prêts consentis à une association coopérative de crédit dont la caisse est membre ou de dépôts faits à une telle association.

Effet financier

L'expression effet financier est définie à l'article 123 de la Loi sur la taxe d'accise. Elle désigne notamment

-

un titre de créance;

-

une police d'assurance;

-

une option ou un contrat, négocié dans une bourse de commerce reconnue, pour la fourniture à terme de marchandises;

-

un effet de paiement virtuel (ce qui inclut, entre autres, la cryptomonnaie).

Ordre professionnel

L'expression ordre professionnel désigne un ordre professionnel au sens de l'article 1 du Code des professions, c'est-à-dire un ordre professionnel dont le nom figure à l'annexe I de ce code ou qui est constitué en vertu de celui-ci.

Le calcul de la taxe compensatoire varie selon le type d'institution financière.

Taxe compensatoire d'une société, autre qu'un ordre professionnel, qui n'est pas exclusivement une société d'assurance

Une banque, une société de prêts, une société de fiducie, une société faisant le commerce de valeurs mobilières ou une caisse d'épargne et de crédit doit payer une taxe compensatoire sur les salaires versés dans l'année ou au cours des parties de l'année où elle était une institution financière.

Une société qui est considérée comme une institution financière en vertu du choix qu'elle a fait ou qu'elle est réputée avoir fait conjointement avec une entité visée au paragraphe précédent, ou encore avec une société d'assurance ou un ordre professionnel, doit également payer la taxe compensatoire.

Définitions

Société de prêts indépendante

L'expression société de prêts indépendante désigne, pour une année d'imposition, une société de prêts qui, dans cette année, n'est pas associée à une banque, à une caisse d'épargne et de crédit ni à une société d'assurance.

Société de fiducie indépendante

L'expression société de fiducie indépendante désigne, pour une année d'imposition, une société de fiducie qui, dans cette année, n'est pas associée à une banque, à une caisse d'épargne et de crédit ni à une société d'assurance.

Société indépendante faisant le commerce de valeurs mobilières

L'expression société indépendante faisant le commerce de valeurs mobilières désigne, pour une année d'imposition, une société faisant le commerce de valeurs mobilières qui, dans cette année, n'est pas associée à une banque, à une caisse d'épargne et de crédit ni à une société d'assurance.

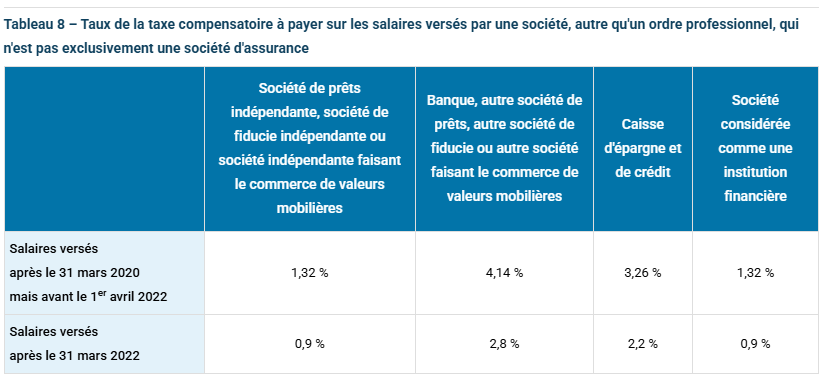

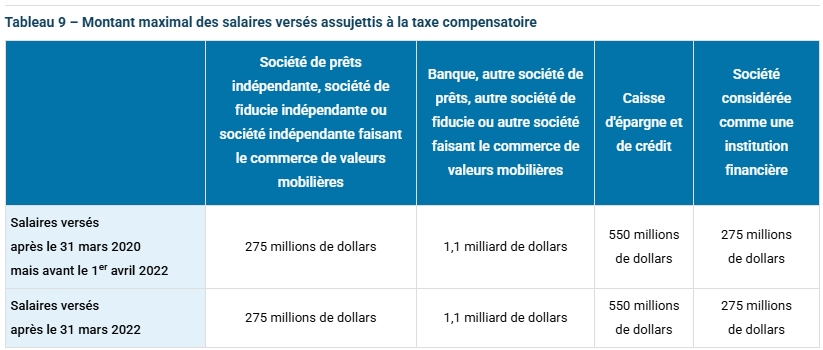

La taxe compensatoire à payer sur les salaires versés par une société varie, selon que la société a été ou non une institution financière tout au long de l'année d'imposition au cours de laquelle ces salaires ont été versés.

Si la société n'a pas été une institution financière tout au long de l'année d'imposition, la taxe compensatoire à payer correspond au taux applicable, déterminé à l'aide du tableau 8, multiplié par le montant des salaires que la société a versés pour cette période, pendant qu'elle était une institution financière.

Si la société a été une institution financière tout au long de l'année d'imposition, la taxe compensatoire à payer pour cette période correspond au taux applicable, déterminé à l'aide du tableau 8, multiplié par le moins élevé des montants suivants :

-

les salaires qu'elle a versés pour cette période;

-

le montant maximal des salaires assujettis à la taxe compensatoire, déterminé à l'aide du tableau 9.

Une banque, une société de prêts, une société de fiducie, une société faisant le commerce de valeurs mobilières ou une caisse d'épargne et de crédit qui est également une société d'assurance doit payer, en plus de la taxe compensatoire sur les salaires versés, une taxe compensatoire sur les primes d'assurance.

Voyez ci-après la partie concernant les sociétés d'assurance.

Société d'assurance

Une société d'assurance doit payer une taxe compensatoire sur les primes suivantes :

-

de manière générale, toute prime payable sur laquelle une taxe doit être payée dans l'année en vertu des articles 1167 à 1172 de la Loi sur les impôts;

-

toute prime taxable sur laquelle une taxe doit être payée dans l'année en vertu des articles 1173.1 et 1173.2 de la Loi sur les impôts.

Le taux de la taxe compensatoire sur les primes payables et les primes taxables est égal au total des taux suivants :

-

0,48 % multiplié par le rapport entre le nombre de jours de l'année d'imposition de la société qui précèdent le 1er avril 2022 et pendant lesquels elle est une institution financière, et le nombre total de jours de son année d'imposition pendant lesquels elle est une institution financière;

-

0,30 % multiplié par le rapport entre le nombre de jours de l'année d'imposition de la société qui suivent le 31 mars 2022 et pendant lesquels elle est une institution financière, et le nombre total de jours de son année d'imposition pendant lesquels elle est une institution financière.

Si la société d'assurance n'a pas été une institution financière durant toute l'année d'imposition, le montant de la taxe à payer doit être multiplié par le rapport entre le nombre de jours de l'année d'imposition où elle était une institution financière et le nombre de jours de cette année d'imposition.

Ordre professionnel

Un ordre professionnel doit payer une taxe compensatoire sur les primes, les frais d'administration, les contributions dans le cadre d'un régime collectif ou d'un fonds d'assurance de la responsabilité professionnelle et tous les autres frais inhérents au fonctionnement d'un tel régime. Le taux de cette taxe est égal au total des taux suivants :

-

0,48 % multiplié par le rapport entre le nombre de jours de l'année d'imposition de la société qui précèdent le 1er avril 2022 et pendant lesquels elle est une institution financière, et le nombre total de jours de son année d'imposition pendant lesquels elle est une institution financière;

-

0,30 % multiplié par le rapport entre le nombre de jours de l'année d'imposition de la société qui suivent le 31 mars 2022 et pendant lesquels elle est une institution financière, et le nombre total de jours de son année d'imposition pendant lesquels elle est une institution financière.

Si la société est une institution financière qui doit payer la taxe compensatoire, remplissez le formulaire Calcul de la taxe compensatoire des institutions financières (CO-1159.2) et joignez-le à sa déclaration.

Contrat d'assurance conclu avec un assureur non résident

Toute société qui conclut, pour elle-même ou en tant qu'agent, un contrat d'assurance portant sur un bien situé au Québec avec une société d'assurance qui ne réside pas au Canada et n'y a pas de bureau doit en aviser la ou le ministre du Revenu à l'aide du formulaire Avis au ministre relatif à un assureur non résident (COZ-1171).

Si cette société est également une institution financière au sens de l'article 1159.1 de la Loi sur les impôts au moment de la conclusion du contrat avec la société d'assurance, elle doit payer une taxe compensatoire sur la prime d'assurance relative à ce contrat en plus de la taxe sur le capital des sociétés d'assurance.

Le taux de cette taxe est de

-

0,48 % pour les primes à payer avant le 1er avril 2022;

-

0,30 % pour les primes à payer après le 31 mars 2022.

Pour plus de renseignements sur la taxe sur le capital des sociétés d'assurance, voyez la partie Ligne 432a - Primes pour de l'assurance de dommages.

|

|

|