Code 09 - Crédit d'impôt pour stage en milieu de travail - Étudiant inscrit à temps plein dans un établissement d'enseignement reconnu

Code 09 - Crédit d'impôt pour stage en milieu de travail - Étudiant inscrit à temps plein dans un établissement d'enseignement reconnu

Code 09 - Crédit d'impôt pour stage en milieu de travail - Étudiant inscrit à temps plein dans un établissement d'enseignement reconnu

Une société admissible qui, dans l'année d'imposition, a engagé des dépenses admissibles relativement à une ou un stagiaire ayant effectué un stage de formation admissible au sein d'une entreprise qu'elle exploite au Québec peut, à certaines conditions, demander le crédit d'impôt pour stage en milieu de travail si cette ou ce stagiaire était une étudiante ou un étudiant inscrit à temps plein à un programme d'enseignement secondaire, collégial ou universitaire de premier, de deuxième ou de troisième cycle, ou à un programme prescrit, offert par un établissement d'enseignement reconnu et prévoyant la réalisation d'un ou plusieurs stages d'une durée totale d'au moins 140 heures.

Une telle société peut aussi demander un crédit d'impôt pour stage en milieu de travail si la ou le stagiaire était une apprentie ou un apprenti inscrit au Programme d'apprentissage en milieu de travail administré par le ministère de l'Emploi et de la Solidarité sociale ou par l'Administration régionale Kativik. Dans ce cas, voyez la partie Code 68 - Crédit d'impôt pour stage en milieu de travail - Apprenti inscrit au Programme d'apprentissage en milieu de travail (PAMT) pour plus d'explications.

Définitions

Société admissible

L'expression société admissible désigne une société qui, dans l'année d'imposition, a un établissement au Québec, y exploite une entreprise admissible et n'est pas

-

une société exonérée d'impôt;

-

une société de la Couronne ni une filiale entièrement contrôlée par une telle société.

Dépense admissible

L'expression dépense admissible désigne une dépense que la société a engagée pour une ou un stagiaire et qui est liée à une entreprise que la société exploite au Québec.

Stage de formation admissible

L'expression stage de formation admissible désigne un stage de formation pratique effectué par une ou un stagiaire admissible au sein d'une société admissible (ou d'une société de personnes admissible), sous la direction d'une superviseure ou d'un superviseur admissible de cette société (ou sous la direction d'une ou d'un membre ou d'une superviseure ou d'un superviseur admissible de la société de personnes admissible).

Si la ou le stagiaire admissible est une étudiante ou un étudiant inscrit à temps plein à un programme d'enseignement de niveau collégial ou de niveau universitaire, les conditions suivantes doivent également être remplies pour que le stage effectué soit reconnu à titre de stage de formation admissible :

-

le stage est suivi d'une évaluation formelle par l'établissement d'enseignement reconnu;

-

la ou le stagiaire est rémunéré selon des conditions au moins équivalentes à celles établies en vertu de la Loi sur les normes du travail.

Si la ou le stagiaire admissible est une étudiante ou un étudiant inscrit à temps plein à un programme prescrit, un stage d'observation, d'initiation, d'orientation ou d'insertion professionnelle est réputé être un stage de formation pratique.

Superviseure ou superviseur admissible

L'expression superviseure ou superviseur admissible désigne un particulier qui est une employée ou un employé d'un établissement d'une société admissible ou d'une société de personnes admissible situé au Québec, dont le contrat de travail prévoit au moins 15 heures de travail par semaine et qui n'est pas

-

soit une employée ou un employé pour qui on peut raisonnablement considérer que l'un des buts de son emploi est de permettre à la société admissible ou à la société de personnes admissible de bénéficier du crédit d'impôt pour stage en milieu de travail;

-

soit une employée ou un employé pour qui on peut raisonnablement considérer que les conditions d'emploi ont été modifiées principalement dans le but de permettre à la société admissible ou à la société de personnes admissible de bénéficier du crédit d'impôt pour stage en milieu de travail ou d'en augmenter le montant.

Dépenses admissibles

Les dépenses admissibles que la société a engagées pour la ou le stagiaire admissible doivent être calculées pour chacune des semaines de stage. Elles correspondent au total des montants suivants :

-

le salaire, calculé sur une base horaire, que la ou le stagiaire a reçu pour la semaine dans le cadre de son stage de formation, multiplié par le nombre d'heures de stage effectuées dans cette semaine;

-

le salaire, calculé sur une base horaire, que la superviseure ou le superviseur a reçu pour la semaine relativement à l'encadrement de la ou du stagiaire, multiplié par le nombre d'heures d'encadrement qu'elle ou il a effectuées dans cette semaine;

-

certains frais de voyage engagés par la société pour une employée ou un employé autre que la ou le stagiaire, si le stage s'inscrit dans le cadre d'un programme prescrit offert par un établissement d'enseignement reconnu.

Définition

Frais de voyage

L'expression frais de voyage désigne les frais de voyage engagés par la société ou la société de personnes qui accueille une ou un stagiaire inscrit à un programme prescrit, si ces frais sont payés pour une personne (une employée ou un employé de la société ou de la société de personnes, ou une ou un membre de la société de personnes) autre que la ou le stagiaire.

Ces frais sont admissibles si l'établissement de la société ou de la société de personnes où cette personne se présente normalement au travail et l'endroit où elle doit se rendre pour le stage sont distants d'au moins 40 kilomètres et ne font pas partie d'une même municipalité ou, s'il y a lieu, d'une même région métropolitaine. Pour calculer les frais de voyage, il faut tenir compte de la limite de 50 % applicable aux frais de nourriture ou de boissons (article 421.1 de la Loi sur les impôts) et de la mesure dans laquelle peuvent être déduites des sommes versées à titre d'allocation pour l'utilisation d'une automobile (article 133.2.1 de la Loi sur les impôts).

Le salaire de la ou du stagiaire et celui de la superviseure ou du superviseur, calculés sur une base horaire, sont limités respectivement à 21 $ et à 35 $.

Notez que le nombre d'heures d'encadrement effectuées par une superviseure ou un superviseur dans une semaine peut être limité. Pour plus de renseignements, voyez le formulaire Crédit d'impôt pour stage en milieu de travail (CO-1029.8.33.6).

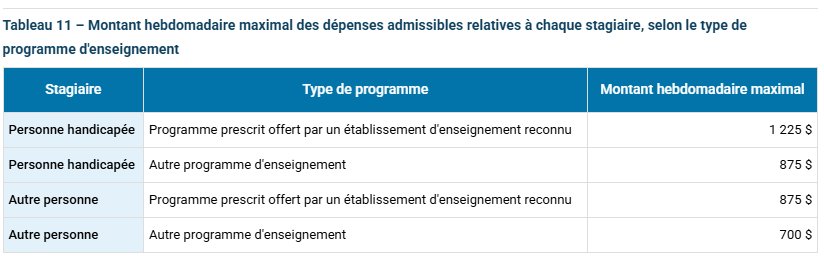

Le tableau suivant présente le montant hebdomadaire maximal des dépenses admissibles.

Définition

Personne handicapée

L'expression personne handicapée désigne une personne qui a droit au crédit d'impôt pour déficience grave et prolongée des fonctions mentales ou physiques.

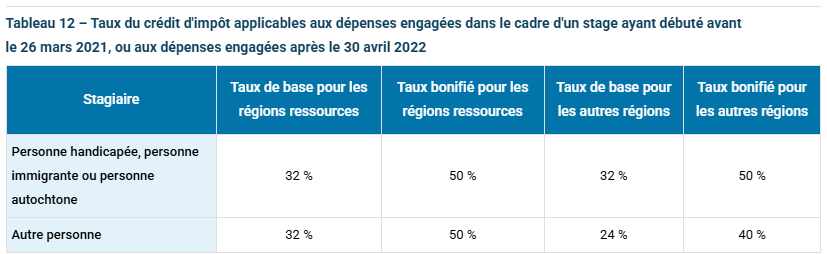

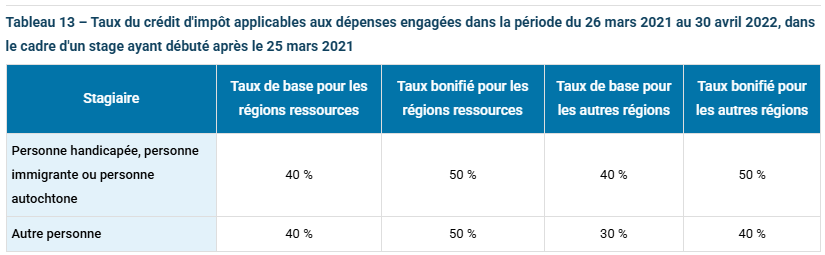

Taux du crédit d'impôt

Les tableaux ci-dessous présentent les taux du crédit d'impôt applicables aux dépenses admissibles.

Une société qui a engagé des dépenses admissibles pour une ou un stagiaire ayant effectué un stage de formation admissible au sein de l'un de ses établissements situés dans une région ressource peut bénéficier d'un taux de base du crédit d'impôt de 32 % ou de 40 %, selon le cas.

Une telle société peut également bénéficier d'un taux bonifié du crédit d'impôt, soit un taux de 50 %, si l'année d'imposition visée est au moins la troisième année d'imposition consécutive au cours de laquelle la société effectue une dépense admissible d'au moins 2 500 $ à l'égard d'une ou d'un stagiaire aux études.

Définitions

Personne immigrante

L'expression personne immigrante désigne une personne qui, à un moment donné au cours du stage, a l'un des statuts suivants, au sens de la Loi sur l'immigration et la protection des réfugiés :

-

personne protégée;

-

résident permanent;

-

résident temporaire ou titulaire d'un permis de séjour temporaire ayant résidé au Canada pendant la période de 18 mois qui précède ce moment.

Personne autochtone

L'expression personne autochtone désigne une personne qui est

-

soit une personne inscrite comme Indien au registre des Indiens;

-

soit une ou un bénéficiaire inuit au sens de la Loi sur les autochtones cris, inuit et naskapis.

Stagiaire aux études

L'expression stagiaire aux études désigne une étudiante ou un étudiant qui effectue un stage de formation dans un établissement de la société admissible et qui est inscrit à temps plein à l'un des programmes suivants :

-

un programme d'enseignement secondaire;

-

un programme d'enseignement collégial;

-

un programme d'enseignement universitaire de premier, de deuxième ou de troisième cycle;

-

un programme visant, de façon générale, l'intégration socioprofessionnelle ou l'insertion sociale et professionnelle.

Régions ressources

L'expression régions ressources désigne les régions administratives, les municipalités régionales de comté (MRC) et les municipalités suivantes :

-

Bas-Saint-Laurent (région 01);

-

Saguenay- Lac-Saint-Jean (région 02);

-

Abitibi-Témiscamingue (région 08);

-

Côte-Nord (région 09);

-

Nord-du-Québec (région 10);

-

Gaspésie-Îles-de-la-Madeleine (région 11);

-

MRC d'Antoine-Labelle;

-

MRC de La Vallée-de-la-Gatineau;

-

MRC de Mékinac;

-

MRC de Pontiac;

-

La Tuque, La Bostonnais et Lac-Édouard.

Attestation de participation à un stage de formation admissible

L'établissement d'enseignement reconnu qui offre le programme dans le cadre duquel le stage de formation est effectué doit fournir à la société qui engage les dépenses admissibles liées au stage le formulaire Attestation de participation à un stage de formation admissible (CO-1029.8.33.10) dans les six mois qui suivent la fin du stage. Ce formulaire doit être dûment rempli et signé par une représentante ou un représentant de l'établissement d'enseignement. L'établissement d'enseignement doit en conserver une copie et en faire parvenir une autre au ministère de l'Éducation ou au ministère de l'Enseignement supérieur, selon le cas.

Pour demander ce crédit d'impôt, remplissez le formulaire Crédit d'impôt pour stage en milieu de travail (CO-1029.8.33.6) et joignez-le à la déclaration de revenus de la société. Ensuite, inscrivez, à l'une des lignes 440p à 440y de la déclaration, le nom du crédit d'impôt et, dans chacun des espaces prévus à cette fin, son code (09) et son montant. Le formulaire CO-1029.8.33.10 n'a pas à être joint à la déclaration de revenus, mais il pourrait vous être demandé ultérieurement.

Société membre d'une société de personnes

Si la société était membre d'une société de personnes (ou membre d'une société de personnes interposée qui était membre d'une société de personnes), alors la société peut demander ce crédit d'impôt pour sa part des dépenses engagées par la société de personnes. Dans ce cas, remplissez la partie correspondante du formulaire CO-1029.8.33.6.

|

|

|