5.1 Annexe A - Gains en capital imposables et gains en capital imposables nets désignés

5.1 Annexe A - Gains en capital imposables et gains en capital imposables nets désignés

Vous devez remplir l'annexe A si la fiducie a aliéné ou est réputée avoir aliéné une immobilisation au cours de l'année d'imposition.

Si, à certains endroits du guide, nous employons le terme vente, nous désignons une opération par laquelle, généralement, la fiducie cède son bien moyennant une contrepartie ou non (référez-vous à la définition du terme aliénation donnée à la partie 6). Il peut aussi s'agir d'une vente dite présumée, par exemple si une créance est devenue irrécouvrable, lors du changement d'usage d'un bien, lors d'événements subis par certaines fiducies (consultez la partie 5.1.5) ou encore lors du vol ou de la destruction d'un bien.

De même, si le contexte le permet, nous utilisons le terme bien pour désigner une immobilisation.

La fiducie peut réaliser un gain en capital ou subir une perte en capital lors de la vente d'un bien, y compris de la monnaie virtuelle.

Pour connaître les règles particulières qui s'appliquent à une perte subie lors de l'aliénation d'un bien impliquant une personne affiliée, consultez la partie 3.3.

Pour en savoir davantage sur les gains en capital, consultez le guide Gains et pertes en capital (IN-120).

Dans cette partie, vous trouverez des renseignements sur le traitement fiscal qui s'applique si la fiducie se trouve dans les situations suivantes :

-

la fiducie, si elle est une fiducie personnelle, distribue un bien à l'un de ses bénéficiaires (partie 5.1.1);

-

la fiducie a cessé de résider au Canada ou a commencé à y résider (partie 5.1.2);

-

la fiducie, si elle est une SITP qui produit une déclaration de revenus pour sa première année d'imposition,

-

fait un choix visé à l'article 1054 de la Loi sur les impôts relativement à une perte en capital ou à une perte finale qu'elle a subie lors de la vente d'un bien (partie 5.1.3),

-

fait un choix en vertu de l'article 1055.1 de la Loi relativement à une perte de valeur subie lors de l'exercice ou de la vente d'une option d'achat de titres qui avait été accordée à une personne décédée (partie 5.1.4);

-

-

la fiducie doit déclarer une vente présumée (partie 5.1.5);

-

la fiducie, si elle est une fiducie EIPD, procède à sa conversion en société par actions (partie 5.1.6).

231

5.1.1 Distribution de biens par une fiducie personnelle

Une fiducie personnelle qui n'est pas une des fiducies visées aux points 1 à 11 de la partie 5.1.5 (référez-vous au texte sous « Exceptions à la présomption de vente ») est réputée avoir un lien de dépendance avec ses bénéficiaires (ou toute autre personne avec laquelle ces derniers ont un lien de dépendance). Par conséquent, si la fiducie transfère un bien à l'une de ces personnes sans contrepartie ou moyennant une contrepartie inférieure à la JVM du bien au moment du transfert, nous considérons qu'elle a transféré le bien à cette JVM.

Par ailleurs, nous considérons que tout bien que la fiducie transfère à un bénéficiaire en règlement d'une partie ou de la totalité de sa participation au revenu de la fiducie est transféré à sa JVM au moment de la transaction.

Toutefois, si la fiducie transfère un bien à un bénéficiaire en règlement d'une partie ou de la totalité de sa participation au capital, elle peut bénéficier de la règle de roulement (c'est-à-dire qu'elle ne subira aucune incidence fiscale relativement au transfert), règle selon laquelle

-

la fiducie est réputée avoir transféré le bien pour un prix de vente égal à son coût indiqué (référez-vous à la définition donnée à la partie 6);

-

le bénéficiaire est réputé avoir acquis le bien à un coût égal à ce coût indiqué.

Les exceptions à cette règle sont expliquées ci-après (référez-vous au texte sous « Transfert fait à la JVM »).

Vous devez joindre à la déclaration une note sur laquelle figurent la description de tous les biens transférés aux bénéficiaires pendant l'année d'imposition visée ainsi que les dates de transfert et le nom des bénéficiaires concernés. Vous devez aussi cocher la case 21 de la déclaration.

1, 685, 688

Transfert fait à la JVM

Malgré la règle de roulement applicable au transfert d'un bien par une fiducie personnelle en règlement d'une participation au capital, un tel bien est quand même réputé transféré à sa JVM dans les situations suivantes :

La fiducie en fait le choix, en vertu de la législation fédérale, pour l'année où le transfert a lieu. Toutefois, si elle ne résidait pas au Canada au moment du transfert, le choix doit porter uniquement sur un bien canadien imposable, un bien utilisé dans une entreprise exploitée au Canada par la fiducie par l'entremise d'un établissement au Canada avant le transfert ou un bien compris dans l'inventaire d'une telle entreprise. Comme ce choix est automatiquement réputé fait aux fins de l'application de la législation québécoise, vous devez nous en aviser par écrit et en fournir la preuve au plus tard le 30e jour après l'exercice du choix auprès de l'ARC ou à la date d'échéance de production de la déclaration, si cette date est plus éloignée.

688.0.0.1

Dans le cas d'une fiducie non résidente, le bénéficiaire concerné en fait le choix en vertu de la législation fédérale. Le bien transféré ne doit pas être un bien canadien imposable, un bien utilisé dans une entreprise exploitée au Canada par la fiducie par l'entremise d'un établissement au Canada avant le transfert ni un bien compris dans l'inventaire d'une telle entreprise. Le PBR de la participation au capital est alors égal à 0. Comme ce choix est automatiquement réputé fait aux fins de l'application de la législation québécoise, le bénéficiaire doit nous en aviser par écrit et en fournir la preuve au plus tard le 30e jour après l'exercice du choix auprès de l'ARC ou à la date d'échéance de production de sa déclaration, si cette date est plus éloignée.

688.0.0.2

Le bien a été transféré à un bénéficiaire autre que le conjoint (dans le cas d'une fiducie au bénéfice du conjoint créée après 1971), le constituant (dans le cas d'une fiducie en faveur de soi-même) ou le constituant ou son conjoint (dans le cas d'une fiducie mixte au bénéfice du conjoint), au plus tard le premier des jours suivants :

- celui où la fiducie cesse d'exister;

-

celui où elle est réputée acheter de nouveau le bien immédiatement après la première vente présumée visée à l'un des points 2, 3 ou 4 de la partie 5.1.5.

-

691

Dans le cas d'une fiducie révocable ou sans droit de regard,

-

la règle d'imputation de revenus s'applique à un moment quelconque relativement à n'importe quel bien de la fiducie (consultez la partie 3.2.2);

-

le transfert s'est produit du vivant de la personne de qui la fiducie avait reçu le bien et il a été fait à un bénéficiaire autre que cette personne, son conjoint, son ex-conjoint ou une fiducie créée au bénéfice de son conjoint.

-

691.1

Le bien a été transféré à un bénéficiaire non résident. Cependant, ce bien ne doit pas être un bien immeuble situé au Canada, un bien minier canadien, un bien forestier, un bien utilisé dans une entreprise exploitée au Canada (immobilisation ou bien amortissable de la catégorie 14.1 de l'annexe B du Règlement sur les impôts), un bien figurant dans l'inventaire d'une telle entreprise, un droit de recevoir des prestations de retraite et autres droits semblables (dans le cadre d'un RPA, d'un RPAC/RVER, d'un CELI, d'un CELIAPP, d'un REER, d'un FERR, d'un RPDB, d'un REEE, etc.), un droit dans une police d'assurance vie au Canada (sauf une police à fonds réservé) ni une action du capital-actions d'une société de placement appartenant à des non-résidents.

692

Le bien a été transféré à un bénéficiaire autre qu'une société ou une société de personnes qui avait auparavant transféré ce bien (ou un autre bien auquel il a été substitué) à la fiducie dans le contexte d'une aliénation admissible.

691.2

Le transfert constitue un paiement qui provient du revenu, des gains en capital ou des dividendes non imposables de la fiducie pour l'année, et ce, même si le bénéficiaire est réputé ne pas avoir aliéné sa participation au capital à cette occasion. Lors de ce transfert, si la fiducie réside au Canada et qu'elle réalise un gain en capital, elle peut choisir de ne pas tenir compte des conséquences fiscales découlant de l'attribution de ce gain en capital à un ou plusieurs de ses bénéficiaires (c'est-à-dire qu'elle ne déduit pas ce gain en capital à la ligne 81 de sa déclaration et que le ou les bénéficiaires concernés n'ont pas à le déclarer). Pour plus de renseignements, consultez la partie 5.3.2.2.

688.1, 688.1.1

5.1.2 Fiducie ayant cessé de résider au Canada ou ayant commencé à y résider

5.1.2.1 Fiducie ayant cessé de résider au Canada

Toute fiducie résidant au Québec qui cesse de résider au Canada à un moment donné au cours de l'année est réputée avoir vendu ses biens à leur JVM à ce moment. Certains biens sont cependant à l'abri de cette règle, notamment les biens immeubles situés au Canada, les biens miniers canadiens, les biens forestiers, les biens utilisés dans une entreprise exploitée par une fiducie par l'entremise d'un établissement au Canada (immobilisations ou biens amortissables de la catégorie 14.1 de l'annexe B du Règlement sur les impôts), les biens figurant dans l'inventaire d'une telle entreprise, le droit de recevoir des prestations de retraite et autres droits semblables (dans le cadre d'un RPA, d'un RPAC/RVER, d'un REER, d'un FERR, d'un RPDB, d'un CELI, d'un CELIAPP, d'un REEE, etc.) ou le droit dans une police d'assurance vie au Canada (sauf une police à fonds réservé).

La fiducie peut toutefois différer le paiement de tout impôt dont elle est redevable en raison de cette vente présumée si elle fournit une garantie suffisante. Communiquez avec nous pour obtenir plus d'information.

785.2

5.1.2.2 Fiducie ayant commencé à résider au Canada

Une fiducie non testamentaire qui commence à résider au Canada après le 19 mars 2012 est réputée avoir aliéné, immédiatement avant de devenir résidente du Canada, tout immeuble déterminé qu'elle détenait à ce moment, pour un produit égal à la JVM de l'immeuble à ce moment, et l'avoir acquis de nouveau à un coût égal au produit de cette aliénation.

Par conséquent, une telle fiducie doit inclure dans sa déclaration de revenus le gain en capital imposable (ou la perte en capital admissible) ainsi que la récupération d'amortissement (ou la perte finale) qui pourraient résulter de cette aliénation réputée.

Lorsque la fiducie se proposera de vendre cet immeuble, vous devrez remplir et nous transmettre le formulaire Avis d'aliénation projetée d'un immeuble déterminé détenu par une fiducie non testamentaire au moment où elle a commencé à résider au Canada (TP-785.2.6). Cela nous permettra de nous assurer du paiement de l'impôt exigible relativement à l'aliénation réputée et de délivrer ensuite un certificat de conformité à la fiducie (Certificat concernant l'aliénation projetée d'un immeuble déterminé détenu par une fiducie non testamentaire au moment où elle a commencé à résider au Canada [TPF-785.2.7]).

5.1.3 Pertes - Choix visé à l'article 1054 de la Loi sur les impôts pour la première année d'imposition d'une SITP

Dans la première année d'imposition d'une succession, il se peut que le représentant légal de la personne décédée ait vendu

-

un ou des biens de la succession, de telle sorte qu'il en résulte une perte en capital ou un excédent des pertes en capital sur les gains en capital;

-

tous les biens amortissables de la succession qui appartiennent à une catégorie prescrite, engendrant ainsi une perte finale.

Modification de la déclaration de la personne décédée

Le représentant légal peut, en vertu de la législation fédérale, choisir d'inscrire ces pertes dans la déclaration de revenus du défunt pour l'année de son décès plutôt que dans la déclaration de revenus de la SITP. Toutefois, depuis 2016, ce choix est valide seulement si la succession est assujettie à l'imposition à taux progressifs.

S'il s'agit d'une perte finale, le montant de cette perte ne doit pas dépasser celui qui, dans le cas où un tel choix n'est pas fait, constitue pour la succession le total de sa perte autre qu'une perte en capital et de sa perte agricole.

Ce choix est automatiquement réputé fait aux fins de l'application de la législation québécoise. Toutefois, si ce choix n'est pas fait en vertu de la législation fédérale, aucun choix à cet égard n'est possible pour l'application de l'impôt du Québec. Si le représentant légal fait ce choix auprès de l'ARC, il doit nous en aviser par écrit et en fournir la preuve. Les documents, accompagnés du formulaire Report rétrospectif d'une déduction ou d'un crédit d'impôt (TP-1012. B) dûment rempli, doivent nous parvenir au plus tard à la plus éloignée des dates suivantes :

-

le 30e jour après l'exercice du choix;

-

la date d'échéance de production de la déclaration (principale ou distincte) du défunt;

-

la date d'échéance de production de la première déclaration de la SITP.

Le représentant légal doit inscrire clairement sur la déclaration du défunt la mention « Choix visé à l'article 1054 », à moins que la déclaration n'ait déjà été produite au moment du choix. Pour plus de renseignements concernant la façon de produire la déclaration de revenus principale et les déclarations de revenus distinctes d'une personne décédée, consultez le Guide pour la déclaration de revenus d'une personne décédée (IN-117).

Si ce choix est fait, cochez la case 23 de la déclaration.

Si la vente d'un bien non amortissable a donné lieu à une perte en capital (déduite à l'une des lignes 200, 201, 202, 203, 231, 204 ou 206 de l'annexe A) et que cette perte est réputée devenir une perte du défunt conformément à un choix visé à l'article 1054, vous devez inscrire le montant de la perte à la ligne 211 de l'annexe A.

Dans le cas d'un bien amortissable, vous ne devez pas, dans le calcul du revenu d'entreprise ou de bien de la succession, tenir compte de la perte finale qui fait l'objet d'un choix visé à l'article 1054.

Communiquez avec nous pour obtenir plus de renseignements.

|

NOTE Le choix en question n'a aucune conséquence sur les déclarations de revenus de la personne décédée pour les années précédant le décès. Dans certaines circonstances, le montant reporté dans la déclaration de revenus provinciale du défunt à la suite du choix peut être différent de celui reporté aux fins de l'application de l'impôt fédéral. |

1054, 1055

5.1.4 Option d'achat de titres - Choix fait en vertu de l'article 1055.1 de la Loi sur les impôts pour la première année d'imposition d'une SITP

Dans la première année d'imposition d'une succession, le représentant légal de la personne décédée a pu exercer ou vendre une option d'achat de titres (actions du capital-actions d'une société ou unités de fonds commun de placement) qui avait été accordée à la personne décédée par son employeur.

Modification de la déclaration de la personne décédée

Depuis 2016, si la succession est une SITP et que les conditions suivantes sont remplies, le représentant légal peut déduire une perte provenant d'une charge ou d'un emploi à la ligne 207 de la déclaration de revenus principale du défunt :

-

un avantage imposable relatif à l'option a été inclus dans la déclaration de revenus principale de la personne décédée;

-

la valeur de l'option d'achat a baissé depuis le jour du décès, c'est-à-dire que sa valeur au moment du décès était supérieure à sa valeur lors de l'exercice ou de la vente.

Cette perte correspond au résultat du calcul A - B, où

| A | représente la valeur de l'avantage imposable; |

| B | représente l'excédent de la valeur de l'option lors de l'exercice ou de la vente sur la somme que la personne décédée a payée pour acquérir l'option. |

Toutefois, si une déduction pour l'avantage imposable relatif à cette option a été demandée à la ligne 297 de cette déclaration de revenus, la perte doit être réduite en fonction du pourcentage de cette déduction.

Pour déduire la perte, le représentant légal doit remplir le formulaire Demande de redressement d'une déclaration de revenus (TP-1. R) au nom du défunt, en indiquant qu'il fait un choix en vertu de l'article 1055.1 de la Loi sur les impôts. Ce formulaire doit être transmis dans le délai de production de la déclaration de revenus principale du défunt, ou dans le délai de production de la première déclaration de la SITP si ce délai prend fin à une date plus éloignée. Pour obtenir plus de renseignements concernant la façon de produire la déclaration de revenus principale d'une personne décédée, consultez le Guide pour la déclaration de revenus d'une personne décédée (IN-117).

Si vous faites le choix en vertu de l'article 1055.1, cochez la case 23 de la déclaration de la succession. Communiquez avec nous pour obtenir plus de renseignements.

|

NOTE L'excédent de A sur B devra servir à réduire le PBR de l'option d'achat. |

1000, 1055.1

5.1.5 Vente présumée applicable à certaines fiducies

À des dates précises au cours de l'existence de la fiducie, nous considérons que celle-ci vend ses biens, les terrains compris dans l'inventaire de ses entreprises et ses biens miniers canadiens ou étrangers à leur JVM à ces dates, et qu'elle les achète de nouveau immédiatement après, au même montant. Chacune de ces dates est appelée date de vente présumée.

De façon générale, la date de la première vente présumée est l'une des dates suivantes :

pour une fiducie au bénéfice du conjoint antérieure à 1972, la plus récente des dates suivantes : le 1er janvier 1993 ou la date du décès du conjoint bénéficiaire;

pour une fiducie au bénéfice du conjoint postérieure à 1971, la date du décès du conjoint bénéficiaire;

pour une fiducie mixte au bénéfice du conjoint, la date où le dernier des conjoints est décédé;

pour une fiducie en faveur de soi-même, la date du décès du constituant ou, si la fiducie en fait le choix dans sa première déclaration de revenus, la date du 21e anniversaire de la création de la fiducie (dans ce dernier cas, le constituant ne peut pas bénéficier de la règle de roulement lors du transfert des biens à la fiducie ni être exempté de l'IMR);

pour une fiducie à laquelle une personne a transféré un bien dans des circonstances favorisant l'application de la règle de roulement (dans le cadre d'un transfert admissible ou d'une aliénation admissible), la date du décès de cette personne, si elle était seule à détenir le droit absolu ou conditionnel à titre de bénéficiaire de la fiducie et que le transfert n'avait pas pour effet de changer la propriété effective du bien (les circonstances entourant un transfert admissible ou une aliénation admissible sont exposées à la partie 3.1);

pour les autres fiducies, la date du 21e anniversaire de la création de la fiducie.

Par la suite, il y a vente présumée tous les 21 ans, à la même date.

D'autres dates sont également considérées comme des dates de vente présumée, entre autres les suivantes :

la date où un bien est distribué à un bénéficiaire en raison de sa participation au capital de la fiducie, s'il s'avère que la fiducie a contracté une dette pour financer cette distribution et que l'une des raisons motivant une telle démarche était d'éviter les impôts exigibles en raison du décès d'un particulier;

la date où le constituant cesse de résider au Canada, s'il a effectué un transfert admissible d'un bien à la fiducie et qu'il est raisonnable de croire que le transfert a été effectué en prévision de son départ (la présomption de vente ne s'applique pas au transfert de certains biens, par exemple un bien canadien imposable ou un bien compris dans l'inventaire d'une entreprise exploitée au Canada par le constituant au moment de son départ);

pour une fiducie réputée résidente, la veille du jour où elle est réputée cesser de résider au Canada, soit parce qu'elle ne compte ni contribuant résident ni bénéficiaire résident, soit parce qu'elle devient une fiducie étrangère exempte (la présomption de vente ne s'applique pas à certains biens, par exemple un bien canadien imposable ou un bien compris dans l'inventaire d'une entreprise exploitée au Canada).

Depuis 2016, si le bénéficiaire de l'une des fiducies mentionnées aux points 1 à 5 décède, l'année d'imposition de la fiducie est réputée prendre fin à la fin du jour du décès, et une nouvelle année d'imposition est réputée commencer au début du jour suivant.

454.2c, 653, 654, 776.45e

Exceptions à la présomption de vente

Les biens exonérés ainsi que certaines fiducies échappent à la présomption de vente expliquée précédemment.

Par bien exonéré, on entend un bien dont la vente n'a pas pour effet de créer un revenu ou un gain sur lequel un impôt est exigible, soit parce que la fiducie ne réside pas au Canada, soit en vertu d'un accord fiscal.

Voici les fiducies qui ne sont pas visées par la présomption de vente :

Une fiducie au profit d'un athlète amateur

Une fiducie pour employés

Une fiducie principale

Une fiducie instituée en vertu d'un RPA, d'un RPAC/RVER, d'un RI, d'un RPDB, d'un REEE, d'un REEI, d'un REPSC, d'un REER, d'un FERR, d'un régime de prestations aux employés, d'un CELI ou d'un CELIAPP

Une fiducie de soins de santé au bénéfice d'employés

Une fiducie régie par un mécanisme de retraite étranger

Une fiducie de fonds réservé d'un assureur

Une fiducie de convention de retraite

Un organisme religieux

Une fiducie dont les biens, en totalité ou presque, sont détenus en vue d'assurer des prestations à des particuliers dans le cadre de leur emploi (ou de leur charge) actuel ou ancien

Une fiducie régie par un arrangement de services funéraires ou une fiducie pour l'entretien d'une sépulture

Une fiducie d'investissement à participation unitaire

Une fiducie dans laquelle, à la date d'une vente présumée, toutes les participations ont été dévolues de façon irrévocable. Cependant, une telle fiducie ne peut pas se soustraire à la présomption de vente si elle est

-

une fiducie au bénéfice du conjoint postérieure à 1971, une fiducie en faveur de soi-même ou une fiducie mixte au bénéfice du conjoint;

-

une fiducie qui a contracté une dette pour financer l'attribution d'un bien à un bénéficiaire en raison de la participation de celui-ci au capital de la fiducie, si l'une des raisons motivant une telle démarche était d'éviter les impôts exigibles en raison du décès d'un particulier;

-

une fiducie résidant au Canada à cette date si, à cette même date, ses bénéficiaires qui n'y résidaient pas détenaient des participations dont la JVM représentait plus de 20 % de la JVM des participations détenues par tous ses bénéficiaires;

-

une fiducie qui, dans la déclaration produite pour sa première année d'imposition qui s'est terminée après le 31 décembre 1992, a choisi de ne pas être visée par cette exception;

-

une fiducie dont les modalités, à cette date, prévoient que la totalité ou une partie de la participation d'un bénéficiaire prend fin après une certaine période (y compris le cas où la participation prend fin au décès de ce bénéficiaire).

-

Si, dans ce dernier cas, il s'agit de modalités selon lesquelles la participation d'un bénéficiaire dans une fiducie prend fin dès que celle-ci distribue, à ce bénéficiaire ou à sa succession, un bien dont la JVM correspond à la JVM de cette participation immédiatement avant la distribution, la fiducie peut quand même se soustraire à la présomption de vente.

647

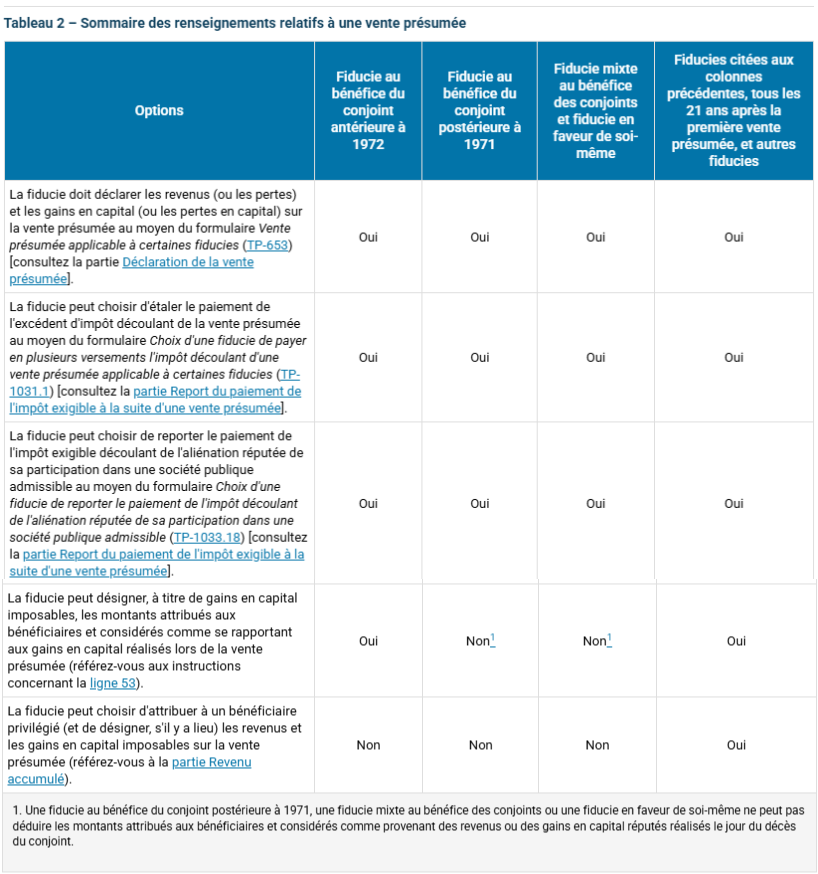

Consultez le tableau ci-dessous pour connaître les options offertes aux fiducies visées par la vente présumée ainsi que les formulaires à remplir, s'il y a lieu.

Notez que, depuis 2016, de nouvelles règles s'appliquent à certains genres de fiducies. Ainsi, la fiducie au bénéfice du conjoint peut, à certaines conditions, faire un choix afin que le revenu de la fiducie pour l'année soit imposable dans la déclaration finale du bénéficiaire décédé. Pour plus de renseignements, consultez la partie 1.7.

653, 654, 656 à 656.2

Une fiducie au bénéfice du conjoint postérieure à 1971, une fiducie mixte au bénéfice du conjoint ou une fiducie en faveur de soi-même ne peut pas déduire les montants attribués aux bénéficiaires et considérés comme provenant des revenus ou des gains en capital réputés réalisés le jour du décès du conjoint.

Référez-vous à la note 1.

5.1.5.1 Déclaration de la vente présumée

Remplissez le formulaire Vente présumée applicable à certaines fiducies (TP-653) pour déclarer les revenus, les gains et les pertes si une vente présumée a eu lieu au cours de l'année d'imposition.

Si un bien visé par la vente présumée a été réellement vendu au cours de la même année d'imposition, déclarez la véritable vente à l'annexe A, mais ne remplissez pas le formulaire TP-653 pour déclarer la vente présumée du bien, sauf pour une fiducie au bénéfice du conjoint, une fiducie mixte au bénéfice du conjoint, une fiducie en faveur de soi-même ou une fiducie pour soi.

5.1.5.2 Report du paiement de l'impôt exigible à la suite d'une vente présumée

Toute fiducie tenue de déclarer un revenu ou un gain en capital sur une vente présumée peut choisir d'étaler le paiement de l'excédent d'impôt qui en découle. La fiducie a ainsi la possibilité d'en payer la totalité ou une partie en versements annuels égaux (jusqu'à concurrence de dix versements).

Vous devez transmettre le formulaire Choix d'une fiducie de payer en plusieurs versements l'impôt découlant d'une vente présumée applicable à certaines fiducies (TP-1031.1) dûment rempli dans le même délai que celui accordé pour produire la déclaration de revenus de l'année où la vente présumée est réputée avoir eu lieu. Ce délai se termine le 90e jour suivant la fin de l'année d'imposition en question. Le premier versement est exigible à cette même date, et chacun des versements suivants, au plus tard à chaque anniversaire de cette date. Ainsi, si le choix porte sur une partie de l'excédent d'impôt, le premier versement doit être fait dans le même délai que celui accordé pour payer le solde d'impôt pour l'année.

Exemple

Excédent d'impôt à payer à la suite de la vente présumée : 105 000 $.

La fiducie choisit d'étaler le paiement d'une partie de l'excédent d'impôt (100 000 $) en 10 versements de 10 000 $. Elle doit donc, dans les 90 jours qui suivent la fin de l'année d'imposition 2023, faire un premier versement de 10 000 $ et payer le solde de 5 000 $, pour un total de 15 000 $.

Un intérêt doit être ajouté à tout versement fait après la date limite de paiement du premier versement. Il est calculé au taux prescrit et se capitalise quotidiennement à partir de la date d'échéance normale du paiement de cet impôt, jusqu'à la date réelle du versement. Pour connaître le taux d'intérêt prescrit sur les créances, consultez notre site Internet à revenuquebec.ca.

Des garanties satisfaisantes doivent être fournies relativement au montant de l'impôt qui sera payé par versements. Communiquez avec nous pour obtenir des renseignements concernant les garanties exigées.

1031.1

Aliénation réputée d'une participation dans une société publique admissible

Depuis le 22 février 2017, une fiducie peut choisir de reporter, à certaines conditions et pour une période maximale de 20 ans, le paiement de l'impôt québécois attribuable à l'aliénation réputée de sa participation dans une société publique admissible.

Le terme action admissible désigne, selon le cas,

-

une action faisant partie d'un bloc significatif d'actions ou d'une partie d'un bloc significatif d'actions du capital-actions d'une société publique admissible ;

-

une action du capital-actions d'une société privée dont

-

plus de 95 % de la JVM des éléments de l'actif est attribuable à un bloc significatif d'actions ou à une partie d'un bloc significatif d'actions d'une société publique admissible, si l'aliénation réputée de cette action est survenue après le 21 février 2017 et avant le 7 novembre 2019,

-

plus de 50 % de la JVM des éléments de l'actif est attribuable à un bloc significatif d'actions ou à une partie d'un bloc significatif d'actions d'une société publique admissible, si l'aliénation réputée de cette action est survenue après le 6 novembre 2019.

-

Le terme bloc significatif d'actions désigne un bloc d'actions du capital-actions d'une société publique admissible qui accorde à son propriétaire, en toutes circonstances, plus de 33 1/3 % des droits de vote de cette société.

Le terme partie d'un bloc significatif d'actions désigne une ou plusieurs actions du capital-actions d'une société publique admissible détenues par un membre d'un groupe lié dont chacun des membres est propriétaire d'actions de ce capital-actions, si ce groupe lié est propriétaire d'un bloc significatif d'actions lui accordant, en toutes circonstances, plus de 33 1/3 % des droits de vote de cette société.

Le terme groupe lié désigne un groupe de détenteurs d'actions composé de personnes qui, chacune, sont liées à chaque autre personne et sont propriétaires d'actions de la même société publique admissible. Il peut s'agir, entre autres,

-

de particuliers unis par les liens du sang, du mariage (ou de l'union civile), de l'union de fait ou de l'adoption;

-

d'une société et d'une personne membre d'un groupe lié qui contrôle cette société;

-

de deux sociétés quelconques, si l'une d'elles est contrôlée par une personne liée à un membre d'un groupe lié qui contrôle l'autre.

Le terme société publique admissible désigne une société qui, à un moment donné, relativement à une action dont la fiducie est propriétaire, remplit les conditions suivantes :

-

elle est une société publique à ce moment;

-

elle a son siège au Québec à ce moment;

-

sauf si le moment donné correspond au moment de l'aliénation réputée de l'action par la fiducie, sa masse salariale de référence au Québec pour son année d'imposition qui comprend le moment donné représente au moins 75 % de sa masse salariale de référence au Québec pour l'année d'imposition au cours de laquelle l'aliénation réputée a eu lieu.

La masse salariale de référence au Québec d'une société publique correspond à sa masse salariale annuelle moyenne au Québec calculée sur une période de trois ans se terminant dans l'année d'imposition donnée. Elle est calculée en tenant compte de la masse salariale des sociétés auxquelles la société publique est associée, s'il y a lieu.

Si la fiducie fait le choix de reporter le paiement de l'impôt exigible découlant de l'aliénation réputée de sa participation dans une société publique admissible, vous devez cocher la case 30 de la déclaration et y joindre le formulaire Choix d'une fiducie de reporter le paiement de l'impôt découlant de l'aliénation réputée de sa participation dans une société publique admissible (TP-1033.18). La fiducie doit nous fournir une sûreté jugée satisfaisante au plus tard à la date d'échéance du paiement du solde de la fiducie pour l'année d'imposition au cours de laquelle a eu lieu l'aliénation réputée.

1033.14 à 1033.16, 1033.18 à 1033.27

5.1.6 Conversion d'une fiducie en société - Distribution de biens et transfert de pertes

Dans cette partie, il sera question du traitement fiscal applicable à une fiducie EIPD ou à une FPI lors de sa conversion en société. Nous emploierons le terme distribution pour désigner une distribution de biens qui est un fait lié à la conversion d'une fiducie EIPD. Référez-vous à la définition de l'expression fait lié à la conversion d'une fiducie EIPD donnée à la partie 6.

5.1.6.1 Distribution à l'unique bénéficiaire et conséquences fiscales relatives à la réorganisation sous forme de société

Cette partie s'adresse à la fiducie si elle distribue ses biens à son unique bénéficiaire et que toutes les conditions suivantes sont remplies :

-

la distribution constitue un fait lié à la conversion d'une EIPD;

-

la fiducie est, selon le cas,

-

une EIPD convertible dont l'unique bénéficiaire, à tout moment où la fiducie lui fait une distribution, est une société canadienne imposable,

-

une fiducie dont l'unique bénéficiaire, à tout moment où la fiducie lui fait une telle distribution, est une autre fiducie qui est une EIPD convertible visée au point précédent;

-

-

si la fiducie est une EIPD convertible, la distribution a lieu au plus tard 60 jours après le premier des événements suivants :

-

le moment de la première distribution faite par la fiducie,

-

le moment de la première distribution faite à la fiducie par une autre fiducie;

-

-

si les biens distribués sont des actions du capital-actions d'une société canadienne imposable,

-

la fiducie ne les a pas acquis lors d'une distribution visée à l'article 688.3 de la Loi sur les impôts (distribution faite par une autre fiducie, qui est un fait lié à la conversion d'une EIPD),

-

la fiducie a fait un choix en vertu du sous-alinéa 88.1(1)d)ii de la Loi de l'impôt sur le revenu du Canada.

-

À la suite d'une telle distribution, les règles relatives à la liquidation d'une filiale canadienne s'appliquent comme si

-

la fiducie était une société canadienne imposable (appelée filiale) qui n'est pas une société privée;

-

le bénéficiaire était une société canadienne imposable qui n'est pas une société privée, dans le cas où le bénéficiaire est une EIPD convertible;

-

la distribution faite par la fiducie équivalait à la liquidation de la filiale;

-

la participation du bénéficiaire à titre de bénéficiaire de la fiducie équivalait à des actions d'une seule catégorie d'actions du capital-actions de la filiale;

-

le PBR de cette participation immédiatement avant la distribution équivalait au produit de l'aliénation de ces actions immédiatement avant la distribution;

-

le bénéficiaire avait fait la dernière acquisition du contrôle de la filiale, ainsi que de chaque société (y compris toute fiducie réputée société) contrôlée par la filiale, la dernière fois qu'il est devenu un bénéficiaire à participation majoritaire de la fiducie, sauf pour l'application des articles 564.2 à 564.4.2 de la Loi sur les impôts.

569.0.1, 569.0.2

5.1.6.2 Restrictions relatives au transfert de pertes

Si, lors de la conversion d'une fiducie EIPD ou d'une FPI en société, plusieurs bénéficiaires aliènent leurs participations dans la fiducie en échange d'actions du capital-actions de cette société, le contrôle de celle-ci et de chaque société qu'elle contrôle immédiatement avant l'échange est réputé acquis par une personne ou un groupe de personnes au moment de l'échange. Une telle présomption a pour effet de restreindre le transfert des pertes de la société à la suite de la conversion.

Par ailleurs, si une société de conversion d'EIPD est l'unique bénéficiaire d'une fiducie et que celle-ci contrôle une autre société, la société bénéficiaire est réputée ne pas avoir acquis le contrôle de l'autre société si les actions de cette dernière lui sont distribuées par la fiducie à l'occasion d'un fait lié à la conversion d'une fiducie EIPD. Une telle présomption permet de ne pas limiter le transfert des pertes de l'autre société.

Ces mesures s'appliquent aux opérations effectuées depuis le 4 mars 2010 après 16 heures, heure normale de l'Est, sauf celles que les parties doivent mener à terme en vertu d'une entente écrite conclue entre elles avant ce moment.

21.3.1 (3e alinéa)

5.1.7 Comment remplir l'annexe A

Prix de vente (lignes A de la partie 1)

Inscrivez le prix de vente du ou des biens vendus.

Dépenses engagées pour la vente (lignes B de la partie 1)

Inscrivez le montant des dépenses engagées pour la vente du ou des biens. Il s'agit généralement des frais engagés relativement à la vente. Les dépenses comprennent certains frais de réparation engagés pour la mise en vente du bien, les commissions versées aux intermédiaires et autres commissions, les honoraires d'avocats, de courtiers ou d'arpenteurs ainsi que les droits de mutation et autres frais raisonnables liés directement à la vente.

Ces dépenses ne peuvent pas être déduites dans le calcul du revenu de la fiducie. Elles peuvent cependant servir à réduire le prix de vente du bien et, par conséquent, à diminuer le gain en capital réalisé lors de la vente ou à augmenter la perte en capital subie à cette occasion. De plus, dans le cas d'un bien amortissable, vous devez utiliser le prix de vente net (c'est-à-dire après soustraction de ces dépenses) pour calculer le solde de la PNACC de la catégorie à laquelle appartient le bien, s'il est inférieur au prix de base rajusté (PBR).

234, 236

Prix de base rajusté (lignes C de la partie 1)

Inscrivez le PBR du ou des biens. Le PBR d'un bien représente habituellement son prix d'achat (aussi appelé coût d'acquisition), plus ou moins certains redressements prévus par la Loi sur les impôts. Le PBR peut différer du coût initial (total du prix d'achat et des frais engagés pour l'acquisition, tels que les frais juridiques et les frais d'arpentage, d'évaluation ou de courtage) si des changements ont été apportés au bien entre le moment de son achat et celui de sa vente. Par exemple, le coût des améliorations apportées à un bâtiment peut être ajouté au coût initial.

252, 253, 255

|

|

|