Ligne 101 â La sociÃĐtÃĐ fait-elle un

choix selon le RÃĻglement 1101(5q)?

Ligne 101 â La sociÃĐtÃĐ fait-elle un

choix selon le RÃĻglement 1101(5q)?

Cochez la case appropriÃĐe.

Ce choix vous permet d'inclure dans une catÃĐgorie distincte certains biens habituellement compris dans les catÃĐgories 8 et 43. Vous devez avoir acquis chacun de ces biens à un coÃŧt en capital unitaire d'au moins 1 000 $. Les types de biens qui donnent droit à ce choix comprennent le matÃĐriel de fabrication ou de transformation, les photocopieurs ainsi que le matÃĐriel de communication ÃĐlectronique, comme les tÃĐlÃĐcopieurs ou l'ÃĐquipement tÃĐlÃĐphonique.

Vous pouvez choisir de classer un tel bien dans une catÃĐgorie distincte ou plusieurs de ces biens dans une ou plusieurs catÃĐgories distinctes.

Ce choix peut vous permettre de demander, Ã titre de perte finale, toute fraction non amortie du coÃŧt en capital restant dans cette catÃĐgorie lors de la disposition du ou des biens s'y rattachant. Pour en savoir plus sur les pertes finales, lisez ÂŦ Colonne 6 â Fraction non amortie du coÃŧt en capital Âŧ.

Taux et catÃĐgories de la DPA

DÃĐduction pour amortissement accÃĐlÃĐrÃĐe : Machines et matÃĐriel de fabrication et de transformation â Les machines et le matÃĐriel admissibles acquis aprÃĻs 2015, mais avant 2026, pour Être utilisÃĐs au Canada principalement dans la fabrication ou la transformation de marchandises à vendre ou à louer seront inclus dans une nouvelle catÃĐgorie 53. Cette catÃĐgorie permettra un taux de DPA accÃĐlÃĐrÃĐe de 50 % sur le solde dÃĐgressif et sera assujettie à la rÃĻgle de la demi-annÃĐe. Ces biens constitueront des biens admissibles aux fins du crÃĐdit d'impÃīt à l'investissement pour l'Atlantique. Les biens acquis avant 2016 sont prÃĐsentement admissibles à un taux de DPA accÃĐlÃĐrÃĐe temporaire de 50 % sur une base linÃĐaire selon la catÃĐgorie 29.

DÃĐduction pour amortissement accÃĐlÃĐrÃĐe : Gaz naturel liquÃĐfiÃĐ â Un taux de DPA de 30 % s'applique maintenant au matÃĐriel utilisÃĐ dans une installation de liquÃĐfaction admissible (22 % s'ajoute au 8 % dÃĐjà permis selon la catÃĐgorie 47). Un taux de DPA de 10 % s'applique maintenant aux bÃĒtiments de liquÃĐfaction admissibles utilisÃĐs dans une installation de liquÃĐfaction admissible (6 % s'ajoute au 4 % dÃĐjà permis selon la catÃĐgorie 1). Les montants supplÃĐmentaires aux taux de 22 % et de 6 % peuvent seulement Être dÃĐduits du revenu pour l'annÃĐe d'imposition tirÃĐ des activitÃĐs de liquÃĐfaction admissibles relativement à l'installation de liquÃĐfaction admissible, sans le dÃĐpasser.

Le matÃĐriel admissible fait partie d'une catÃĐgorie 47 distincte et les bÃĒtiments admissibles font partie d'une catÃĐgorie 1 distincte.

Ces rÃĻgles s'appliquent à l'ÃĐquipement et aux bÃĒtiments acquis aprÃĻs le 19 fÃĐvrier 2015 et avant 2025.

Comment remplir l'annexe 8

Vous trouverez dans cette section des explications sur la façon de remplir chacune des colonnes de l'annexe 8. Vous devez utiliser une ligne distincte pour chaque catÃĐgorie de biens.

Colonne 1 â NumÃĐro de catÃĐgorie

Inscrivez le numÃĐro de la catÃĐgorie correspondant aux biens en question.

En rÃĻgle gÃĐnÃĐrale, vous devez regrouper tous les biens amortissables de la mÊme catÃĐgorie et calculer la DPA sur la fraction non amortie du coÃŧt en capital de l'ensemble des biens de cette catÃĐgorie.

Dans certains cas, vous devez consigner chacun des biens d'une catÃĐgorie donnÃĐe sur des lignes sÃĐparÃĐes. Par exemple, vous devez inscrire sur des lignes sÃĐparÃĐes chacun des biens, habituellement inclus dans une mÊme catÃĐgorie, utilisÃĐs pour gagner des revenus de diffÃĐrentes entreprises. De mÊme, vous devez consigner sur une ligne sÃĐparÃĐe chacune des voitures de tourisme comprises dans la catÃĐgorie 10.1 et les biens inscrits dans une catÃĐgorie distincte par suite du choix exercÃĐ selon le paragraphe 1101(5q) du RÃĻglement.

Remarque

Si aucun numÃĐro de catÃĐgorie n'a ÃĐtÃĐ prÃĐvu à l'annexe II du

RÃĻglement de l'impÃīt sur le revenu pour une catÃĐgorie de

biens donnÃĐe, utilisez le paragraphe prÃĐvu à l'article 1101 du

RÃĻglement.

Renvoi

Article 1101 du RÃĻglement

Colonne 2 â Fraction non amortie du coÃŧt en capital au dÃĐbut de l'annÃĐe

Inscrivez le montant de la fraction non amortie du coÃŧt en capital à la fin de l'annÃĐe d'imposition prÃĐcÃĐdente. Ce montant est inscrit à la colonne 13 de l'annexe 8 de l'annÃĐe d'imposition prÃĐcÃĐdente.

Colonne 3 â CoÃŧt des acquisitions durant l'annÃĐe

Pour chaque catÃĐgorie, inscrivez le coÃŧt total des biens amortissables acquis pendant l'annÃĐe d'imposition. Les biens amortissables sont considÃĐrÃĐs avoir ÃĐtÃĐ acquis lorsqu'ils sont prÊts à Être mis en service. Pour en savoir plus sur les rÃĻgles concernant les biens prÊts à Être mis en service.

En rÃĻgle gÃĐnÃĐrale, le coÃŧt des acquisitions dÃĐsigne le coÃŧt total de l'acquisition d'un bien, y compris les frais juridiques et comptables, les honoraires d'ingÃĐnieur et les autres frais. Un fonds de terre n'est pas un bien amortissable et ne donne donc pas droit à la DPA.

Inscrivez sÃĐparÃĐment toute acquisition qui n'est pas assujettie à la rÃĻgle du 50 %. Pour en savoir plus sur ces acquisitions, consultez les paragraphes 1100(2) et (2.2) du RÃĻglement.

N'inscrivez pas dans cette colonne les transferts visÃĐs à l'article 85.

Renvois

Paragraphes 1100(2) et 1100(2.2) du RÃĻglement

Colonne 4 â Rajustements et transferts

Vous aurez parfois à rajuster le coÃŧt en capital d'un bien. Inscrivez dans la colonne 4 les montants qui auront pour effet de rÃĐduire ou d'augmenter, selon le cas, le coÃŧt en capital.

DÃĐduisez les montants suivants du coÃŧt en capital d'un bien :

-

le crÃĐdit de taxe sur les intrants, à l'ÃĐgard de la taxe sur les produits et services/taxe de vente harmonisÃĐe (TPS/TVH), que vous avez demandÃĐ ou que vous Êtes en droit de demander, ou le remboursement que vous avez reçu ou que vous Êtes en droit de recevoir dans l'annÃĐe;

-

le crÃĐdit d'impÃīt à l'investissement (CII) fÃĐdÃĐral, autre que les CII pour la RS&DE, utilisÃĐ pour rÃĐduire l'impÃīt à payer ou demandÃĐ comme remboursement dans l'annÃĐe d'imposition prÃĐcÃĐdente;

-

la rÃĐduction du coÃŧt en capital rÃĐsultant de l'application de l'article 80;

-

le CII provincial ou territorial que vous avez reçu ou Êtes en droit de recevoir dans l'annÃĐe courante;

-

l'aide gouvernementale que vous avez reçue ou Êtes en droit de recevoir dans l'annÃĐe.

Ajoutez les montants suivants au coÃŧt en capital du bien :

-

le remboursement que vous avez fait de crÃĐdit de taxe sur les intrants que vous avez dÃĐjà demandÃĐ Ã l'ÃĐgard de la TPS/TVH;

-

l'aide gouvernementale remboursÃĐe dans l'annÃĐe et qui a dÃĐjà rÃĐduit le coÃŧt en capital.

Ajoutez ÃĐgalement dans la colonne 4 le transfert de biens amortissables à la suite d'une fusion ou de la liquidation d'une filiale ainsi que le transfert de biens amortissables selon l'article 85.

Indiquez entre parenthÃĻses les montants qui rÃĐduisent le coÃŧt en capital d'un bien. Ne les incluez pas dans votre revenu.

Remarque

Une sociÃĐtÃĐ qui reçoit un montant d'aide non gouvernementale pour

acheter des biens amortissables peut soustraire ce montant du coÃŧt

en capital des biens amortissables ou l'additionner à son

revenu.

Renvois

Paragraphes 13(7.1), 13(7.4) et 13(21)

AlinÃĐa 12(1)x)

IT-285, DÃĐduction pour amortissement â

GÃĐnÃĐralitÃĐs

Colonne 5 â Produit de disposition durant l'annÃĐe

Pour chaque catÃĐgorie de biens, vous devez habituellement inscrire dans la colonne 5 le montant total que vous avez reçu ou aviez le droit de recevoir pour les biens dont vous avez disposÃĐ au cours de l'annÃĐe. Cependant, si vous avez disposÃĐ d'un bien pour un montant plus ÃĐlevÃĐ que son coÃŧt en capital, inscrivez dans la colonne 5 le coÃŧt en capital, et non le produit de disposition.

Lorsque vous disposez d'un bien amortissable pour un montant plus ÃĐlevÃĐ que son coÃŧt en capital, il y a gain en capital. La disposition de biens amortissables n'entraÃŪne pas de pertes en capital. Elle peut cependant entraÃŪner des pertes finales. Pour en savoir plus, lisez la section sur la colonne 6.

Colonne 6 â Fraction non amortie du coÃŧt en capital

Voici comment calculer le montant que vous devez inscrire dans la colonne 6 :

-

additionnez les montants des colonnes 2 et 3;

-

soustrayez ou additionnez le montant de la colonne 4 (soustrayez, s'il s'agit d'un montant nÃĐgatif, et additionnez, s'il s'agit d'un montant positif);

-

soustrayez le montant de la colonne 5.

Vous ne pouvez pas demander de DPA dans les cas suivants :

-

le montant de la colonne 6 est positif et, Ã la fin de l'annÃĐe d'imposition, il ne reste aucun bien dans la catÃĐgorie en question (perte finale);

-

le montant de la colonne 6 est nÃĐgatif (rÃĐcupÃĐration de la DPA).

Perte finale

Il y a perte finale lorsque vous disposez de tous les biens d'une catÃĐgorie donnÃĐe et qu'il reste une fraction non amortie du coÃŧt en capital dans la colonne 6. Assurez-vous que vous dÃĐduisez la perte finale de votre revenu. Pour en savoir plus, lisez l'exemple 1 de la section intitulÃĐe ÂŦ Exemples d'annexe 8 Âŧ, plus loin dans ce chapitre.

RÃĐcupÃĐration de la DPA

Si le montant de la colonne 6 est nÃĐgatif, il constitue une rÃĐcupÃĐration de la DPA. Une telle rÃĐcupÃĐration a lieu lorsque, pour une catÃĐgorie donnÃĐe, le produit de disposition indiquÃĐ dans la colonne 5 est plus ÃĐlevÃĐ que le total des colonnes 2 et 3, plus ou moins la colonne 4.

Vous devez inclure la rÃĐcupÃĐration dans votre revenu. Pour en savoir plus, lisez l'exemple 2 de la section intitulÃĐe ÂŦ Exemples d'annexe 8 Âŧ, plus loin dans ce chapitre.

Les rÃĻgles concernant la rÃĐcupÃĐration de la DPA et les pertes finales ne s'appliquent pas aux voitures de tourisme de la catÃĐgorie 10.1.

Inscrivez dans la colonne 10 ou 11, le montant dÃĐsignÃĐ comme ÃĐtant une rÃĐcupÃĐration ou une perte finale à la colonne 6. Vous n'avez pas à remplir les autres colonnes pour la ligne en question.

Colonne 7 â RÃĻgle de 50 %

En gÃĐnÃĐral, un bien acquis pendant l'annÃĐe d'imposition ne donne droit qu'Ã 50 % de la DPA maximale normale pour l'annÃĐe. Vous pourrez demander la totalitÃĐ de la DPA pour ce bien dans l'annÃĐe d'imposition suivante.

Pour tenir compte de la rÃĻgle de 50 %, vous devez rajuster le montant de la fraction non amortie du coÃŧt en capital. Ce rajustement est ÃĐgal à la moitiÃĐ du montant net des additions de la catÃĐgorie (le coÃŧt net des acquisitions moins le produit de disposition). Inscrivez ce montant dans la colonne 7. Pour en savoir plus, lisez l'exemple 3 de la section intitulÃĐe ÂŦ Exemples d'annexe 8 Âŧ, plus loin dans ce chapitre.

Lorsque vous appliquez la rÃĻgle de 50 %, vous devez inclure dans le montant net des additions tout rajustement que vous avez fait dans la colonne 4 (positif ou nÃĐgatif). Cependant, ne soustrayez pas du montant net des additions le crÃĐdit d'impÃīt à l'investissement que vous avez demandÃĐ l'annÃĐe prÃĐcÃĐdente et inclus dans le montant de la colonne 4.

La rÃĻgle de 50 % ne s'applique pas à certains biens acquis lors de transferts avec lien de dÃĐpendance ou de certaines rÃĐorganisations croisÃĐes.

Renvois

Paragraphe 1100(2) du RÃĻglement

IT-285,DÃĐduction pour amortissement â GÃĐnÃĐralitÃĐs

Colonne 8 â Fraction non amortie du coÃŧt en capital aprÃĻs rÃĐduction

Inscrivez le montant que vous obtenez en soustrayant le montant de la colonne 7 du montant de la colonne 6.

Colonne 9 â Taux de la DPA

Inscrivez le taux qui s'applique selon la partie XI du RÃĻglement. S'il n'y a aucun taux prÃĐcis pour un bien d'une catÃĐgorie particuliÃĻre, inscrivez s/o dans cette colonne.

Inscrivez un taux seulement si vous utilisez la mÃĐthode de l'amortissement dÃĐgressif. Selon cette mÃĐthode, le calcul de la DPA se fait en multipliant par le mÊme taux un solde qui diminue chaque annÃĐe.

Remarque

Certaines catÃĐgories de biens utilisent la mÃĐthode linÃĐaire.

Selon cette mÃĐthode, le montant de la DPA est dÃĐterminÃĐ en divisant

le montant original par le nombre d'annÃĐes qui correspond à la

durÃĐe utile prÃĐvue du bien. Ainsi, le montant dÃĐduit reste le

mÊme d'une annÃĐe à l'autre (sauf la premiÃĻre et la derniÃĻre

annÃĐe, si la rÃĻgle de la demi-annÃĐe s'applique), et vous n'avez pas

à inscrire un taux.

Exemple

MÃĐthode de l'amortissement dÃĐgressif â Le coÃŧt d'un bien est de 780 000 $. Le taux de la catÃĐgorie est de 10 % et la rÃĻgle de la demi-annÃĐe s'applique.

PremiÃĻre annÃĐe :

10 % Ã 780 000 $ = 78 000 $

78 000 $ ÷ 2 = 39 000 $ DPA (rÃĻgle de la demi-annÃĐe)

DeuxiÃĻme annÃĐe :

780 000 $ â 39 000 $ = 741 000 $ (coÃŧt en capital non

amorti)

741 000 $ Ã 10 % = 74 100 $ DPA

TroisiÃĻme annÃĐe :

741 000 $ â 74 100 $ = 666 900 $ (coÃŧt en capital non

amorti)

666 900 $ Ã 10 % = 66 690 $ DPA

Et ainsi de suite pour les annÃĐes suivantes.

MÃĐthode linÃĐaire â Le coÃŧt d'un bien est de 780 000 $, sa durÃĐe de vie utile est de 10 ans et la rÃĻgle de la demi-annÃĐe ne s'applique pas. La DPA sera donc de 78 000 $ par annÃĐe (780 000 $ ÷ 10).

Colonne 10 â RÃĐcupÃĐration de la dÃĐduction pour amortissement

Inscrivez le montant de la rÃĐcupÃĐration de la colonne 6, s'il y a lieu, et incluez la rÃĐcupÃĐration dans votre revenu. Le total des montants inscrits dans la colonne 10 doit Être inscrit à la ligne 107 de l'annexe 1.

Colonne 11 â Perte finale

Inscrivez la perte finale de la colonne 6, s'il y a lieu. DÃĐduisez la perte finale de votre revenu. Le total des montants inscrits dans la colonne 11 doit Être inscrit à la ligne 404 de l'annexe 1.

Colonne 12 â DÃĐduction pour amortissement

Pour demander le maximum de DPA pour chaque catÃĐgorie, multipliez le montant de la colonne 8 par le taux de la colonne 9 et inscrivez le rÃĐsultat dans la colonne 12. Vous n'Êtes pas obligÃĐ de dÃĐduire la DPA maximale. Vous pouvez dÃĐduire le montant que vous dÃĐsirez, pourvu qu'il ne dÃĐpasse pas le montant maximum auquel vous avez droit.

Si votre annÃĐe d'imposition compte moins de 365 jours, rÃĐpartissez la DPA pour tous les biens sauf ceux des catÃĐgories exclues par le paragraphe 1100(3) du RÃĻglement.

Les exceptions à ce paragraphe comprennent :

-

les biens de la catÃĐgorie 14;

-

les biens de la catÃĐgorie 15;

-

les concessions forestiÃĻres et les droits de coupe;

-

les mines de minerais industriels;

-

les productions portant visa;

-

les productions cinÃĐmatographiques ou magnÃĐtoscopiques canadiennes;

-

de l'ÃĐquipement d'exploitation miniÃĻre des catÃĐgories 28 et 41.

Pour calculer la DPA, multipliez la DPA maximale pour une annÃĐe complÃĻte par le nombre de jours de l'annÃĐe d'imposition et divisez par 365.

Renvois

Paragraphe 1100(3) du RÃĻglement

IT-147, DÃĐduction pour amortissement â Amortissement accÃĐlÃĐrÃĐ

des machines et du matÃĐriel de fabrication et de

transformation

IT-285, DÃĐduction pour amortissement â

GÃĐnÃĐralitÃĐs

Le total de tous les montants de la colonne 12 correspond à la DPA que vous demandez pour l'annÃĐe d'imposition. DÃĐduisez ce montant à la ligne 403 de l'annexe 1.

Remarques

Si vous dÃĐsirez modifier le montant de la DPA demandÃĐ dans une

annÃĐe d'imposition, il vous suffit d'envoyer une demande ÃĐcrite

dans les 90 jours suivant la date de la cotisation ou de la

nouvelle cotisation. Nous ne pouvons apporter de rajustements aprÃĻs

la pÃĐriode de 90 jours que dans certains cas.

Pour en savoir plus, consultez la circulaire d'information IC84-1, RÃĐvision des rÃĐclamations de la dÃĐduction pour amortissement et d'autres dÃĐductions admissibles.

Colonne 13 â Fraction non amortie du coÃŧt en capital à la fin de l'annÃĐe

Inscrivez dans cette colonne le rÃĐsultat que vous obtenez en soustrayant le montant de la colonne 12 du montant de la colonne 6.

Lorsqu'il y a eu rÃĐcupÃĐration de la DPA ou perte finale pour une catÃĐgorie donnÃĐe, la fraction non amortie du coÃŧt en capital à la fin de l'annÃĐe est toujours ÂŦ 0 Âŧ.

Exemples d'annexe 8

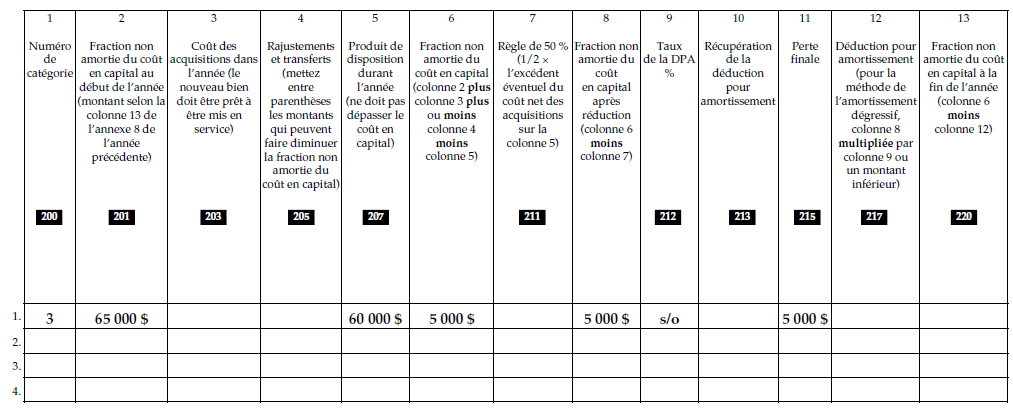

Exemple 1 : Perte finale

Une firme d'import-export a dÃĐcidÃĐ de vendre son entrepÃīt, car elle prÃĐfÃĻre en louer un. La vente de l'entrepÃīt a rapportÃĐ 60 000 $. Ã la fin de l'annÃĐe d'imposition 2015, il ne restait plus de biens de la catÃĐgorie 3.

Pour l'annÃĐe d'imposition 2015, l'annexe 8 de la firme se prÃĐsente comme suit :

Le montant de la colonne 11 est la perte finale.

La firme d'import-export dÃĐduira la perte finale de 5 000 $ de son revenu (ligne 404 de l'annexe 1).

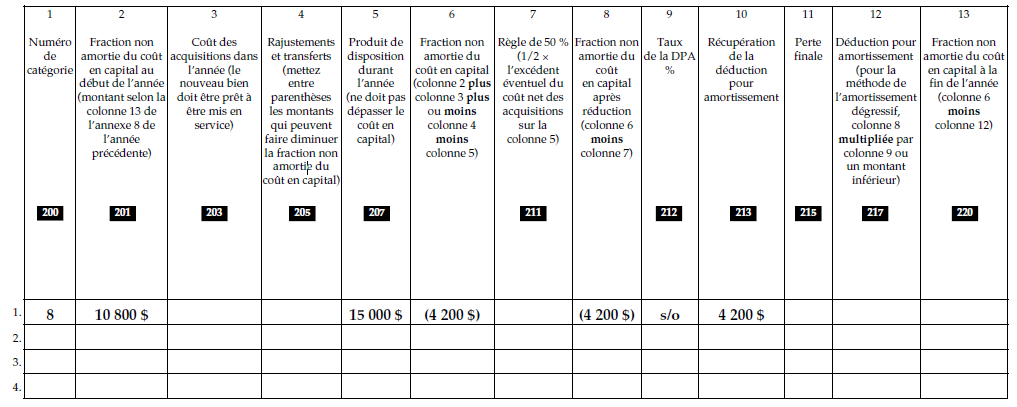

Exemple 2 : RÃĐcupÃĐration de la DPA

En 2013, une compagnie de vÊtements a achetÃĐ une machine à coudre de 15 000 $. Ãtant donnÃĐ le succÃĻs extraordinaire qu'a connu la compagnie dans le commerce de dÃĐtail, elle a dÃĐcidÃĐ de concentrer ses activitÃĐs sur la vente au dÃĐtail. La compagnie a donc vendu sa machine à coudre pour 18 000 $ en 2015 (mais le produit de disposition dans la colonne 5 ne peut dÃĐpasser 15 000 $, le coÃŧt en capital). Au dÃĐbut de l'annÃĐe 2015, la fraction non amortie du coÃŧt en capital ÃĐtait de 10 800 $.

Pour l'annÃĐe d'imposition 2015, l'annexe 8 de la compagnie se prÃĐsente comme suit :

Le montant de la colonne 10 est la rÃĐcupÃĐration de la dÃĐduction pour amortissement.

La compagnie de vÊtements inclura la rÃĐcupÃĐration de 4 200 $ dans son revenu (ligne 107 de l'annexe 1). Le gain en capital est ÃĐgal à 3 000 $, soit 18 000 $ moins 15 000 $.

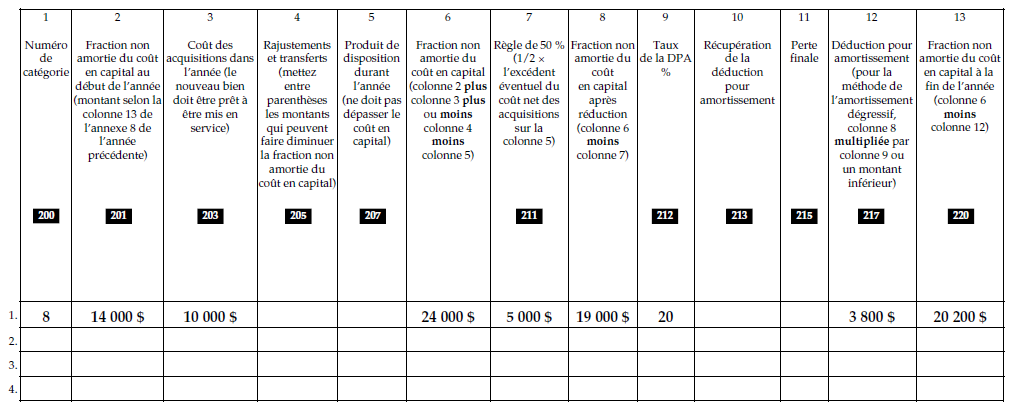

Exemple 3 : RÃĻgle du 50 %

Au cours de son annÃĐe d'imposition 2015, une librairie a achetÃĐ un photocopieur pour faciliter la tenue de livres. Elle a commencÃĐ Ã l'utiliser immÃĐdiatement. Le copieur a coÃŧtÃĐ 10 000 $. La librairie doit appliquer la rÃĻgle du 50 % pour calculer la DPA qu'elle peut demander pour 2015.

Pour l'annÃĐe d'imposition 2015, l'annexe 8 de la librairie se prÃĐsente comme suit :

Liste des taux et catÃĐgories de la DPA

Voici une liste partielle et une brÃĻve description des catÃĐgories les plus courantes de DPA avec les taux correspondants.

Vous trouverez la liste complÃĻte des catÃĐgories à l'annexe II du RÃĻglement de l'impÃīt sur le revenu.

| CatÃĐgorie | Description | Taux |

| 1 | La plupart des bÃĒtiments de brique, de pierre ou de ciment acquis aprÃĻs 1987, y compris les parties constituantes, comme les fils ÃĐlectriques, les appareils d'ÃĐclairage, de plomberie, de chauffage et de climatisation, les ascenseurs et les escaliers roulants (pour les bÃĒtiments acquis aprÃĻs le 18 mars 2007, dÃĐduction supplÃĐmentaire de 6 % pour les bÃĒtiments servant à la fabrication ou à la transformation au Canada et de 2 % pour les bÃĒtiments non rÃĐsidentiels) | 4 % |

| 3 | La plupart des bÃĒtiments de brique, de pierre ou de ciment acquis avant 1988, y compris les parties constituantes ÃĐnumÃĐrÃĐes à la catÃĐgorie 1 ci-dessus | 5 % |

| 6 | Les bÃĒtiments construits en pans de bois, en bois rond, en stuc sur pans de bois, en tÃīle galvanisÃĐe ou en mÃĐtal ondulÃĐ qui sont utilisÃĐs dans une entreprise agricole ou de pÊche, ou qui n'ont pas de semelle sous le niveau du sol; les clÃītures et la plupart des serres | 10 % |

| 7 | Les canots ou bateaux et la plupart des autres navires, y compris leurs accessoires, leur mobilier et le matÃĐriel fixe | 15 % |

| 8 | Les biens non compris dans une autre catÃĐgorie, notamment les meubles, les calculatrices, les caisses enregistreuses (qui n'enregistrent pas les taxes de vente multiples), les photocopieurs et tÃĐlÃĐcopieurs, les imprimantes, les devantures de magasin, le matÃĐriel de rÃĐfrigÃĐration, les machines, les outils coÃŧtant 500 $ ou plus, et les panneaux d'affichage extÃĐrieurs et certaines serres à structure rigide recouvertes de plastique | 20 % |

| 9 | Les avions, y compris le mobilier ou le matÃĐriel fixe dont ils sont ÃĐquipÃĐs, de mÊme que leurs piÃĻces de rechange | 25 % |

| 10 | Les automobiles (sauf celles qui sont utilisÃĐes aux fins de location et les taxis), les fourgons, les charrettes, les camions, les autobus, les tracteurs, les remorques, les cinÃĐmas en plein air, le matÃĐriel ÃĐlectronique universel de traitement de l'information (p. ex. les ordinateurs personnels) et les logiciels de systÃĻmes, et le matÃĐriel pour couper et enlever du bois | 30 % |

| 10.1 | Les voitures de tourisme qui coÃŧtent plus de 30 000 $ si elles sont achetÃĐes aprÃĻs 2000 | 30 % |

| 12 | La porcelaine, la coutellerie, le linge, les uniformes, les matrices, les gabarits, les moules ou formes à chaussures, les logiciels d'ordinateur (sauf les logiciels de systÃĻmes), les dispositifs de coupage ou de façonnage d'une machine, certains biens servant à gagner un revenu de location tels que les vÊtements ou costumes, les vidÃĐocassettes; certains biens coÃŧtant moins de 500 $ tels que les ustensiles de cuisine, les outils, les instruments de mÃĐdecin ou de dentiste acquis aprÃĻs le 1er mai 2006 | 100 % |

| 13 | Les biens constituÃĐs par une tenure à bail (le taux maximum de DPA dÃĐpend de la nature de la tenure à bail et des modalitÃĐs du bail) | s/o |

| 14 | Les brevets, les concessions ou les

permis de durÃĐe limitÃĐe â la DPA se limite au moins ÃĐlevÃĐ des

montants suivants :

|

s/o |

| 16 | Les automobiles de location, les taxis et les jeux vidÃĐo ou billards ÃĐlectroniques actionnÃĐs par des piÃĻces de monnaie; certains tracteurs et camions lourds acquis aprÃĻs le 6 dÃĐcembre 1991, dont le poids dÃĐpasse 11 788 kg et qui sont utilisÃĐs pour le transport des marchandises | 40 % |

| 17 | Les chemins, les trottoirs, les aires de stationnement et d'entreposage, l'ÃĐquipement tÃĐlÃĐphonique, tÃĐlÃĐgraphique ou de commutation de transmission de donnÃĐes non ÃĐlectronique | 8 % |

| 29 | Les machines et le matÃĐriel acquis aprÃĻs le 18 mars 2007, mais avant 2016, utilisÃĐs au Canada principalement dans la fabrication et la transformation de biens destinÃĐs à la vente ou à la location | 50 % |

| 38 | La plupart du matÃĐriel mobile à moteur, acquis aprÃĻs 1987, qui est destinÃĐ Ã l'excavation, au dÃĐplacement, à la mise en place ou au compactage de terre, de pierre, de bÃĐton ou d'asphalte | 30 % |

| 43 | Les machines et le matÃĐriel acquis aprÃĻs le 25 fÃĐvrier 1992, utilisÃĐs au Canada principalement dans la fabrication et la transformation de biens destinÃĐs à la vente ou à la location. Voir aussi la catÃĐgorie 53. | 30 % |

| 44 | Les brevets et les licences permettant d'utiliser un brevet de durÃĐe limitÃĐe ou non que la sociÃĐtÃĐ a acquis aprÃĻs le 26 avril 1993. Cependant, vous pouvez choisir de ne pas inclure le bien dans la catÃĐgorie 44, en joignant une lettre à la dÃĐclaration pour l'annÃĐe oÃđ la sociÃĐtÃĐ a acquis le bien. Dans cette lettre, indiquez le bien que vous ne dÃĐsirez pas inclure dans la catÃĐgorie 44 | 25 % |

| 46 | Le matÃĐriel d'infrastructure de rÃĐseaux de donnÃĐes soutient des applications de tÃĐlÃĐcommunication complexes acquis aprÃĻs 22 mars 2004. Il comprend des biens tels que les interrupteurs, les multiplexeurs, les routeurs, les concentrateurs, les modems et les serveurs de nom de domaines, qui servent à contrÃīler, transfÃĐrer, moduler et diriger des donnÃĐes, mais ne comprend pas le matÃĐriel informatique tel que tÃĐlÃĐphones, tÃĐlÃĐphones cellulaires ou tÃĐlÃĐcopieurs ni les biens tels que les fils, les cÃĒbles ou les structures | 30 % |

| 50 | Le matÃĐriel ÃĐlectronique universel de traitement de l'information et les logiciels de systÃĻmes connexes acquis aprÃĻs le 18 mars 2007, qui ne sont pas utilisÃĐs principalement comme ÃĐquipement de contrÃīle ou de surveillance du processus ÃĐlectronique, d'ÃĐquipement de contrÃīle des communications ÃĐlectroniques, de logiciels de systÃĻmes pour un bien de tel ÃĐquipement, et de matÃĐriel de traitement de l'information, Ã moins qu'il ne s'ajoute au matÃĐriel ÃĐlectronique universel de traitement de l'information | 55 % |

| 53 | Les machines et le matÃĐriel acquis aprÃĻs 2015, mais avant 2026, utilisÃĐs au Canada principalement dans la fabrication et la transformation de biens destinÃĐs à la vente ou à la location | 50 % |

|

|

|