Lignes 260 à 264 - Pertes d'autres

années

Lignes 260 à 264 - Pertes d'autres

années

Si la société veut déduire des pertes provenant d'autres années dans le calcul de son revenu imposable, joignez à la déclaration l'annexe CO-17S.4, « Annexe concernant les pertes ». Comme nous ne fournissons pas cette annexe, vous trouverez à la partie 6 du présent guide des explications sur ce qu'elle doit contenir.

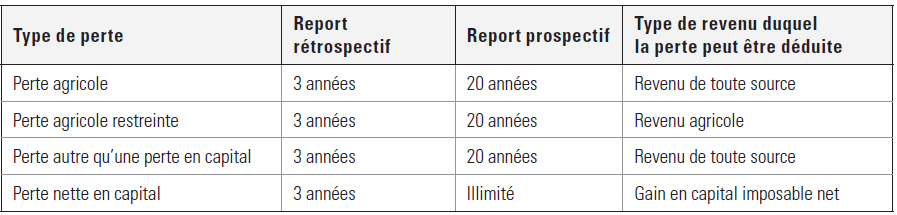

Le tableau ci-après présente la période de report applicable à chaque type de perte ainsi que le type de revenu duquel chaque perte peut être déduite.

TABLEAU 4 - Période de report d'une perte et type de revenu duquel la perte peut être déduite

727 à 737

Rajustements dans le calcul des pertes

Vous devez faire des rajustements dans le calcul des pertes subies par la société dans une année d'imposition si, dans cette même année, la société a exploité, directement ou par l'entremise d'une société de personnes, une entreprise qui réalise un grand projet d'investissement et que l'exploitation de cette entreprise a généré un profit. Ainsi, ces pertes doivent être calculées comme si les revenus qui peuvent donner droit à une déduction dans le calcul du revenu imposable étaient nuls.

Vous devez aussi faire des rajustements dans le calcul des pertes de la société si l'exploitation de cette entreprise a occasionné un déficit. Ainsi, dans ce calcul, vous ne devez pas tenir compte des pertes qui proviennent de l'exploitation de cette dernière.

733.0.5.1

|

|

|