Code 58 - Crédit d'impôt relatif aux ressources

Code 58 - Crédit d'impôt relatif aux ressources

Code 58 - Crédit d'impôt relatif aux ressources

Une société admissible qui, dans l'année d'imposition, a engagé des frais admissibles peut, à certaines conditions, demander un crédit d'impôt relatif aux ressources pour cette année.

Définitions

Société admissible

L'expression société admissible désigne toute société qui, au cours d'une année d'imposition, a un établissement au Québec et y exploite une entreprise, et qui n'est pas

-

une société exonérée d'impôt pour l'année;

-

une société de la Couronne ni une filiale entièrement contrôlée par une telle société.

Frais admissibles

L'expression frais admissibles désigne, pour une année d'imposition, l'ensemble des frais que la société a engagés au cours de cette année et qui correspondent

-

à certains frais canadiens d'exploration et à certains frais canadiens de mise en valeur relatifs au charbon, au pétrole et au gaz engagés au Québec avant le 1er avril 2023;

-

à certains frais canadiens d'exploration relatifs aux ressources minérales autres que du charbon engagés au Québec;

-

à certains frais liés aux ressources naturelles (granit, grès, calcaire, marbre et ardoise), si ces ressources sont destinées à la fabrication de pierres dimensionnelles, de monuments funéraires, de pierres à bâtir, de pierres à paver, de bordures de trottoir ou de tuiles à toiture;

-

à des frais canadiens liés aux énergies renouvelables et à l'économie d'énergie au Québec.

Notez que les frais auxquels une société a renoncé à l'égard d'une action dans le cadre du régime québécois des actions accréditives ne sont pas admissibles au crédit d'impôt relatif aux ressources.

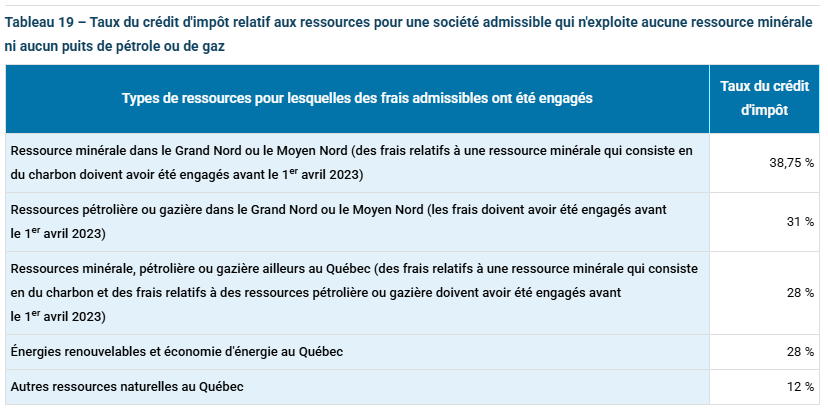

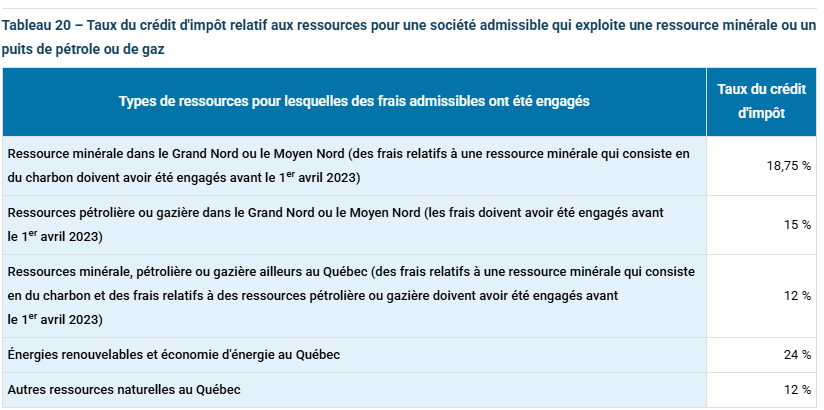

Les tableaux 19 et 20 présentent les différents taux du crédit d'impôt relatif aux ressources.

Pour bénéficier d'un taux applicable à une société admissible qui n'exploite aucune ressource minérale ni aucun puits de pétrole ou de gaz, la société ne doit pas être membre d'un groupe associé dans l'année dont l'un des membres exploite une ressource minérale ou un puits de pétrole ou de gaz. À noter que la notion d'exploitation d'une ressource minérale ou d'un puits de pétrole ou de gaz renvoie à une telle exploitation en quantité commerciale raisonnable.

Pour demander ce crédit d'impôt, remplissez le formulaire Crédit d'impôt relatif aux ressources (CO-1029.8.36.EM) et joignez-le à la déclaration de revenus de la société. Ensuite, inscrivez, à l'une des lignes 440p à 440y de la déclaration, le nom du crédit d'impôt et, dans chacun des espaces prévus à cette fin, son code (58) et son montant.

Société membre d'une société de personnes

Si la société était membre d'une société de personnes (ou membre d'une société de personnes interposée qui était membre d'une société de personnes), alors la société peut demander ce crédit d'impôt pour sa part des dépenses engagées par la société de personnes. Dans ce cas, remplissez la partie correspondante du formulaire CO-1029.8.36.EM. Si la société a reçu un relevé 15 pour l'année, utilisez les montants inscrits aux cases 70, 71, 73 et 74 de ce relevé pour calculer le crédit d'impôt auquel elle a droit.

|

|

|