Code 85 - Crédit d'impôt pour investissement

Code 85 - Crédit d'impôt pour investissement

Code 85 - Crédit d'impôt pour investissement

Une société admissible peut, à certaines conditions, demander le crédit d'impôt pour investissement à l'égard des frais admissibles qu'elle a engagés dans l'année visée ou dans une année passée pour l'acquisition d'un bien admissible avant le 1er janvier 2023.

Une société qui a acquis un bien considéré comme un bien admissible pour l'application du crédit d'impôt pour investissement ou comme un bien déterminé pour l'application du crédit d'impôt pour investissement et innovation peut faire un choix, pour la première année d'imposition au cours de laquelle elle a engagé des frais pour l'acquisition de ce bien, afin que ce dernier soit considéré comme un bien admissible plutôt que comme un bien déterminé. Ce choix doit être fait dans le formulaire Crédit d'impôt pour investissement (CO-1029.8.36.IN).

Notez que ce choix ne peut pas être fait pour une année d'imposition si la société (ou une société à laquelle elle est associée) a demandé le crédit d'impôt pour investissement et innovation à l'égard de frais déterminés qu'elle a engagés dans cette année d'imposition ou dans une année d'imposition passée.

Pour obtenir des renseignements à ce sujet, voyez la partie Code 109 - Crédit d'impôt pour investissement et innovation.

Le taux de base du crédit d'impôt pour investissement applicable aux frais admissibles engagés pour l'acquisition d'un bien utilisé principalement dans une zone éloignée, dans la partie est de la région du Bas-Saint-Laurent ou dans une zone intermédiaire est de 4 %.

Définitions

Frais admissibles

L'expression frais admissibles désigne les frais qui dépassent le montant des frais exclus, qui sont inclus dans le coût en capital du bien et qui respectent l'une des conditions suivantes :

-

ils ont été engagés et payés dans l'année d'imposition visée;

-

ils ont été engagés dans l'année d'imposition visée et payés dans les 18 mois suivant la fin de l'année visée;

-

ils ont été engagés dans une année d'imposition précédente pendant laquelle la société était une société admissible et ils représentent l'excédent des frais payés dans l'année visée sur la partie de ces frais qui a été prise en considération pour déterminer le crédit d'impôt de la société pour une année d'imposition précédant l'année visée.

Les frais relatifs à un bien admissible engagés auprès de certaines personnes ne font pas partie des frais admissibles d'une société, pour une année d'imposition donnée, ou des frais admissibles d'une société de personnes, pour un exercice financier donné.

Dans le cas d'une société, il s'agit des frais qu'elle a engagés auprès des personnes suivantes :

-

les personnes avec lesquelles la société a un lien de dépendance;

-

les personnes avec lesquelles un actionnaire désigné de la société a un lien de dépendance;

-

si la société est une coopérative, les personnes avec lesquelles un membre désigné de la coopérative a un lien de dépendance.

Dans le cas d'une société de personnes, il s'agit des frais engagés auprès des personnes suivantes :

-

les sociétés membres de la société de personnes;

-

les personnes avec lesquelles une telle société membre a un lien de dépendance;

-

les personnes avec lesquelles un actionnaire désigné d'une telle société membre a un lien de dépendance.

Bien admissible

L'expression bien admissible désigne un bien qui respecte l'une des conditions suivantes :

-

il appartient à la catégorie 43 de l'annexe B du Règlement sur les impôts (matériel de fabrication et de transformation), à la catégorie 29 ou à la catégorie 53 et il a été acquis avant le 1er janvier 2023;

-

il appartient à la catégorie 43 de l'annexe B du Règlement sur les impôts et il a été acquis avant le 1er janvier 2023 pour être utilisé entièrement au Québec et principalement dans le cadre d'activités de fonte, d'affinage ou d'hydrométallurgie de minerais étrangers autres que les minerais provenant d'une mine d'or ou d'argent;

-

il aurait appartenu à la catégorie 43 de l'annexe B du Règlement sur les impôts, en vertu de son paragraphe b, si ce paragraphe visait les activités de fonte, d'affinage ou d'hydrométallurgie de minerais, autres que les minerais provenant d'une mine d'or ou d'argent, extraits d'une ressource minérale située au Canada, et il a été acquis avant le 1er janvier 2023;

-

il appartient à la catégorie 50 de l'annexe B du Règlement sur les impôts, est utilisé principalement pour la fabrication ou la transformation d'articles destinés à la vente ou à la location et a été acquis avant le 1er janvier 2023.

Le bien doit aussi présenter toutes les caractéristiques suivantes :

-

il n'est pas utilisé dans le cadre de l'exploitation d'une usine de production d'éthanol ou d'une usine de production d'éthanol cellulosique;

-

il est neuf et utilisé uniquement au Québec, principalement pour l'exploitation d'une entreprise autre qu'une entreprise reconnue dans le cadre de laquelle un grand projet d'investissement est réalisé ou en voie de l'être;

-

la société a commencé à l'utiliser dans un délai raisonnable après l'avoir acquis;

-

la société l'utilise pendant une durée minimale de 730 jours.

Zone intermédiaire

L'expression zone intermédiaire désigne

-

la région administrative du Saguenay- Lac-Saint-Jean (région 02);

-

la région administrative de la Mauricie (région 04);

-

la municipalité régionale de comté (MRC) de La Vallée-de-la-Gatineau, dans la région administrative de l'Outaouais (région 07);

-

la MRC de Pontiac, dans la région administrative de l'Outaouais (région 07);

-

la MRC d'Antoine-Labelle, dans la région administrative des Laurentides (région 15);

-

la partie ouest de la région administrative du Bas-Saint-Laurent (région 01), qui comprend

-

la MRC de Rivière-du-Loup,

-

la MRC de Rimouski-Neigette,

-

la MRC de Témiscouata,

-

la MRC de Kamouraska,

-

la MRC des Basques.

-

Zone éloignée

L'expression zone éloignée désigne

-

la région administrative de l'Abitibi-Témiscamingue (région 08);

-

la région administrative de la Côte-Nord (région 09);

-

la région administrative du Nord-du-Québec (région 10);

-

la région administrative de la Gaspésie-Îles-de-la-Madeleine (région 11).

Partie est de la région du Bas-Saint-Laurent

L'expression partie est de la région du Bas-Saint-Laurent désigne

-

la MRC de La Matapédia;

-

la MRC de La Matanie;

-

la MRC de La Mitis.

Régions admissibles

Les régions admissibles sont celles qui figurent dans le Décret concernant la révision des limites des régions administratives du Québec.

Montant des frais exclus

Un montant appelé montant des frais exclus doit être soustrait des frais admissibles engagés à l'égard du bien acquis.

Le montant des frais exclus est égal au moins élevé des montants suivants :

-

le montant des frais admissibles engagés à l'égard du bien pour l'année d'imposition;

-

le résultat du calcul suivant : le montant du seuil d'exclusion applicable moins le total des montants des frais exclus relatifs au bien pour les années d'imposition passées, s'il y a lieu.

Le montant du seuil d'exclusion relatif à un bien admissible est généralement de 12 500 $. Toutefois, si la société a acquis le bien dans le cadre d'une entreprise conjointe, le seuil d'exclusion sera calculé en fonction de la part de la société dans le bien admissible, établie au moment de l'acquisition de ce dernier.

Notez que la soustraction du montant des frais exclus dans le calcul des frais admissibles relatifs à un bien admissible de la société n'aura pas d'incidence sur le calcul du solde du plafond cumulatif des frais admissibles de la société.

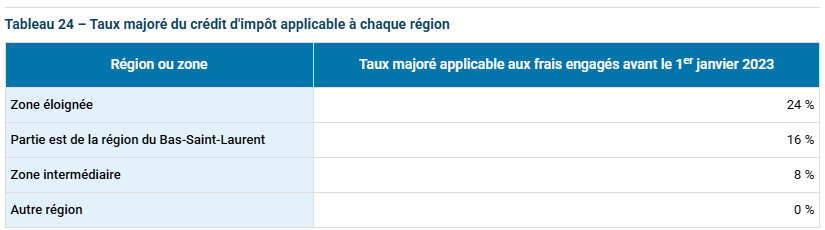

Majoration du taux de base du crédit d'impôt

Si le capital versé de la société pour l'année précédente, y compris celui des sociétés associées, calculé sur une base consolidée, est inférieur ou égal à 250 millions de dollars, le taux du crédit d'impôt est majoré.

Si le capital versé de la société pour l'année précédente est supérieur à 250 millions de dollars mais inférieur à 500 millions de dollars, le taux majoré est réduit de façon linéaire.

Le tableau 24 présente le taux majoré applicable à chaque région.

Partie remboursable du crédit d'impôt

Le crédit d'impôt pour investissement vient d'abord réduire l'impôt et la taxe sur le capital exigibles pour l'année d'imposition de la société. Si le crédit d'impôt pour investissement dépasse l'impôt et la taxe sur le capital exigibles, l'excédent est remboursable en entier si le capital versé de la société pour l'année précédente, y compris celui des sociétés associées, calculé sur une base consolidée, ne dépasse pas 250 millions de dollars.

Si le capital versé de la société pour l'année d'imposition précédente est supérieur à 250 millions de dollars mais inférieur à 500 millions de dollars, la partie du crédit d'impôt qui est remboursable est réduite de façon linéaire.

Si le capital versé de la société pour l'année d'imposition précédente est de 500 millions de dollars ou plus, le crédit d'impôt n'est pas remboursable.

La partie non remboursable du crédit d'impôt pour investissement peut être reportée sur les trois années d'imposition précédentes et sur les vingt années suivantes.

Plafond cumulatif de 75 millions de dollars

Les frais admissibles engagés par la société ou par les sociétés qui y sont associées et permettant à une de ces sociétés de bénéficier d'un taux majoré du crédit d'impôt ou d'obtenir le remboursement d'une partie ou de la totalité du crédit d'impôt sont soumis à un plafond cumulatif de 75 millions de dollars. Une fois ce plafond atteint, la société ne peut plus bénéficier d'un taux majoré ni de la partie remboursable du crédit d'impôt.

Un crédit d'impôt pour des frais dont le montant dépasse le plafond cumulatif de 75 millions de dollars peut être reporté, mais seulement jusqu'à concurrence de l'impôt et de la taxe sur le capital exigibles pour l'année d'imposition à laquelle il est reporté.

Le calcul du plafond cumulatif tient compte des frais suivants, sauf s'ils ne permettent pas à la société de bénéficier de la majoration du taux de base ou de la partie remboursable du crédit d'impôt parce que ses frais admissibles dépassent son plafond cumulatif ou que son capital versé, calculé sur une base consolidée, est égal ou supérieur à 500 millions de dollars :

-

les frais admissibles engagés

-

dans l'année par la société,

-

pendant l'exercice financier d'une société de personnes dont la société est membre qui se termine dans l'année d'imposition visée de la société, selon la part que la société détient dans la société de personnes,

-

dans l'année par les sociétés associées à la société dans cette même année,

-

par la société au cours des années d'imposition qui se sont terminées dans les 24 mois précédant le début de l'année d'imposition visée,

-

par une société de personnes dont la société est membre, selon la part que la société détient dans la société de personnes, au cours des exercices financiers qui se sont terminés dans les 24 mois précédant le début de l'année d'imposition visée de la société,

-

par les sociétés associées à la société au cours des années d'imposition qui se sont terminées dans les 24 mois précédant le début de l'année d'imposition visée de la société,

-

au cours des exercices financiers d'une coentreprise qui se sont terminés dans les 24 mois précédant le début de l'année d'imposition visée de la société;

-

-

les frais admissibles relatifs à un bien admissible utilisé dans l'année, dans le cadre d'une coentreprise.

Si la société fait partie d'un groupe de sociétés associées, ces sociétés doivent s'entendre entre elles sur l'utilisation du plafond cumulatif et remplir le formulaire Entente concernant le plafond cumulatif lié au crédit d'impôt pour investissement (CO-1029.8.36.ID).

Si la société est membre d'une société de personnes qui a acquis un bien admissible, ou si la société est partie à une coentreprise qui utilise un bien admissible, les règles relatives au plafond cumulatif de 75 millions de dollars s'appliquent

-

d'abord à la société de personnes ou à la coentreprise, selon le cas;

-

ensuite à la société.

Pour demander ce crédit d'impôt, remplissez le formulaire Crédit d'impôt pour investissement (CO-1029.8.36.IN) et joignez-le à la déclaration de revenus de la société. Ensuite, inscrivez, à l'une des lignes 440p à 440y de la déclaration, le nom du crédit d'impôt et, dans chacun des espaces prévus à cette fin, son code (85) et son montant.

Société membre d'une société de personnes

Si le bien admissible a été acquis par une société de personnes, c'est cette société de personnes qui doit remplir les conditions d'admissibilité au crédit d'impôt. Cependant, le crédit d'impôt sera accordé aux sociétés membres de la société de personnes (ou aux sociétés membres d'une société de personnes interposée qui est membre de la société de personnes). Dans un tel cas, remplissez la partie correspondante du formulaire CO-1029.8.36.IN. Si la société a reçu un relevé 15 pour l'année, utilisez les montants inscrits aux cases 70, 71, 72, 74, 75 et 76 de ce relevé pour calculer le crédit d'impôt auquel elle a droit.

|

|

|