Code 98 - Crédit d'impôt relatif à

un bâtiment utilisé dans le cadre d'activités de fabrication ou de

transformation - PME manufacturière

Code 98 - Crédit d'impôt relatif à

un bâtiment utilisé dans le cadre d'activités de fabrication ou de

transformation - PME manufacturière

Une société admissible (ou une société de personnes admissible dont une telle société est membre) qui, au cours d'une année d'imposition, a acquis un bâtiment admissible peut, à certaines conditions, demander le crédit d'impôt relatif à un bâtiment utilisé dans le cadre d'activités de fabrication ou de transformation - PME manufacturière pour les dépenses relatives à ce bâtiment qu'elle a engagées après le 7 octobre 2013, alors qu'elle était une société manufacturière admissible.

En raison de l'abolition de ce crédit d'impôt, les dépenses doivent avoir été engagées avant le 5 juin 2014, sauf dans les cas suivants :

-

elles ont été engagées avant le 1er juillet 2015 relativement à l'acquisition, au plus tard le 4 juin 2014, d'un bâtiment admissible;

-

elles ont été engagées avant le 1er juillet 2015 relativement à l'acquisition, après le 4 juin 2014, d'un bâtiment admissible qui respecte l'une des conditions suivantes :

-

il a été acquis conformément à une obligation écrite contractée au plus tard le 4 juin 2014,

-

sa construction, par la société admissible ou la société de personnes admissible (ou pour son compte), était commencée le 4 juin 2014.

-

Pour que la société puisse bénéficier de ce crédit d'impôt pour l'année d'imposition, elle doit, au cours de cette année d'imposition ou de l'année d'imposition précédente, avoir acquis d'une personne qui n'a pas de lien de dépendance avec elle des biens admissibles au crédit d'impôt pour investissement pour une somme minimale de 25 000 $. Notez que les sommes engagées par toute société associée pour l'acquisition de biens admissibles au cours d'une année d'imposition terminée dans l'année d'imposition de la société admissible ou dans son année d'imposition précédente sont incluses dans la somme de 25 000 $.

L'expression société admissible désigne une société qui, dans son année d'imposition, a un établissement au Québec, y exploite une entreprise et n'est pas

-

une société exonérée d'impôt;

-

une société de la Couronne ni une filiale entièrement contrôlée par une telle société;

-

une société de production d'aluminium;

-

une société de raffinage du pétrole.

L'expression dépenses relatives à un bâtiment admissible désigne les dépenses que la société manufacturière admissible a engagées pour une année d'imposition afin d'acquérir un bâtiment admissible et qui, à la fin de l'année d'imposition, sont incluses dans le coût en capital du bâtiment ou seraient incluses dans ce coût si ce n'était des règles de mise en service prévues par la législation fiscale.

L'expression société manufacturière admissible est définie aux lignes 440p à 440y, sous le code 85.

L'expression bâtiment admissible désigne un bâtiment qui est situé au Québec (ou un rajout fait à un tel bâtiment), qui a été acquis par une société manufacturière admissible dans une année d'imposition et qui

-

est compris dans la catégorie 1, 3 ou 6 de l'annexe B du Règlement sur les impôts, ou dans la catégorie 10 de cette annexe en vertu du paragraphe a de son deuxième alinéa;

-

est utilisé principalement pour des activités de fabrication ou de transformation;

-

est utilisé principalement dans le cadre de l'exploitation d'une entreprise autre qu'une entreprise qui réalise un projet majeur d'investissement ou un grand projet d'investissement;

-

n'est pas utilisé, ni acquis pour être utilisé, dans le cadre de l'exploitation d'une usine de production d'éthanol;

-

n'a pas été utilisé à une fin quelconque ni acquis pour être utilisé ou loué à une fin quelconque avant son acquisition par la société.

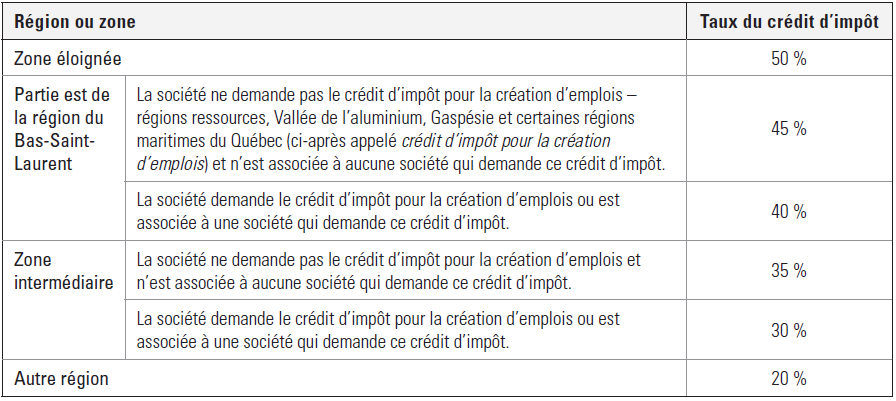

Le taux du crédit d'impôt est déterminé en fonction de la région où est situé le bâtiment admissible et du capital versé de la société admissible pour l'année d'imposition précédente.

Le tableau 26 présente le taux applicable à chaque région.

Lorsque le capital versé de la société admissible pour l'année d'imposition précédente, y compris celui des sociétés qui y sont associées, est supérieur à 15 millions de dollars mais inférieur à 20 millions de dollars, le taux applicable est réduit de façon linéaire. Le taux applicable lorsque le capital versé pour l'année d'imposition précédente est de 20 millions de dollars ou plus est de 0 %.

TABLEAU 26 – Taux du crédit d'impôt applicable à chaque région

Les expressions zone éloignée, partie est de la région du Bas-Saint-Laurent et zone intermédiaire sont définies aux lignes 440p à 440y, sous le code 85.

Ce crédit d'impôt est égal au taux du crédit d'impôt, déterminé à l'aide du tableau 26, multiplié par le moins élevé des montants suivants :

-

le total des dépenses admissibles relatives à un bâtiment admissible de la société admissible pour l'année d'imposition;

-

le solde du plafond cumulatif de la société admissible pour l'année d'imposition.

L'expression dépenses admissibles relatives à un bâtiment admissible de la société admissible désigne la partie du total des dépenses relatives à un bâtiment admissible engagées par la société, pour l'année d'imposition ou pour une année d'imposition passée, qui dépasse la partie de telles dépenses à l'égard de laquelle la société admissible a bénéficié du crédit d'impôt pour une année d'imposition passée. Ces dépenses sont admissibles seulement si la société a acquis, au cours de l'année d'imposition visée ou de l'année d'imposition précédente, des biens admissibles pour l'application du crédit d'impôt pour investissement pour une somme minimale de 25 000 $.

Le solde du plafond cumulatif d'une société admissible, pour une année d'imposition, est le résultat du calcul suivant : 150 000 $ moins l'ensemble des dépenses admissibles de la société admissible qui sont relatives à des bâtiments admissibles et à l'égard desquelles elle a bénéficié du crédit d'impôt pour une année d'imposition passée.

Pour demander ce crédit d'impôt, remplissez le formulaire Crédit d'impôt relatif à un bâtiment utilisé dans le cadre d'activités de fabrication ou de transformation – PME manufacturière (CO-1029.8.36.BT) et joignez-le à la déclaration de revenus de la société. Ensuite, inscrivez, à l'une des lignes 440p à 440y de la déclaration, le nom du crédit d'impôt et, dans chacun des espaces prévus à cette fin, son code (98) et son montant.

Sociétés associées

Si la société admissible fait partie d'un groupe de sociétés associées, ces sociétés doivent s'entendre entre elles sur l'utilisation du plafond cumulatif et remplir le formulaire Entente concernant le plafond cumulatif lié au crédit d'impôt relatif à un bâtiment utilisé dans le cadre d'activités de fabrication ou de transformation – PME manufacturière (CO-1029.8.36.BU).

Société membre d'une société de personnes

Si la société admissible était membre d'une société de personnes admissible (ou membre d'une société de personnes interposée qui était membre d'une société de personnes admissible), alors elle peut demander ce crédit d'impôt pour sa part des dépenses admissibles de cette société de personnes relatives à un bâtiment admissible.

Pour que la société puisse bénéficier du crédit d'impôt, la société de personnes admissible doit avoir acquis, au cours de son exercice financier ou de son exercice financier précédent, des biens admissibles au crédit d'impôt pour investissement pour une somme minimale de 25 000 $.

Le total des dépenses admissibles d'une société de personnes admissible relatives à des bâtiments admissibles, pour un exercice financier, ne peut pas être supérieur au résultat du calcul suivant : 150 000 $ moins l'ensemble des dépenses admissibles de la société de personnes admissible relatives à des bâtiments admissibles et attribuées à ses membres pour un exercice financier passé.

Le total des dépenses admissibles relatives à des bâtiments admissibles et attribuables à la société admissible, pour l'ensemble des années d'imposition pour lesquelles elle demande le crédit d'impôt, ne doit pas dépasser 150 000 $, et ce, même si elle demande le crédit d'impôt en tant que société admissible et en tant que membre d'une ou plusieurs sociétés de personnes admissibles.

Pour plus de renseignements, voyez le formulaire CO-1029.8.36.BT.

|

|

|