Changements fiscaux dans DT Max (2025)

|

Vous trouverez ci-après un sommaire des nouvelles mesures fiscales qui ont nécessité des modifications dans DT Max

et qui sont associées à l'année d'imposition 2025 (certaines nouvelles mesures fiscales ne nécessitent

aucune modification dans DT Max.) La plupart de ces nouvelles mesures fiscales sont issues des budgets 2025,

alors que certaines ont été introduites lors de budgets antérieurs, de communiqués de presse ou de bulletins d'information.

Aussi, veuillez noter qu'à moins d'avis contraire, les nouvelles mesures fiscales proposées devraient être adoptées d'ici

la période de production des déclarations de 2025.

Finalement, veuillez noter que nous avons également inclus les changements qui, bien qu'ils ne représentent

pas des nouvelles mesures fiscales, sont de nature administrative et ont nécessité des modifications dans DT Max.

Fédéral

Terre-Neuve-et-Labrador

Île-du-Prince-Édouard

Nouvelle-Écosse

Nouveau-Brunswick

Québec

Ontario

Manitoba

Saskatchewan

Alberta

Colombie-Britannique

Yukon

Territoires du Nord-Ouest

Nunavut

Fédéral

Nouvelles mesures fiscales proposées dans le budget 2025 :

-

Communiqué de presse du 14 mai 2025

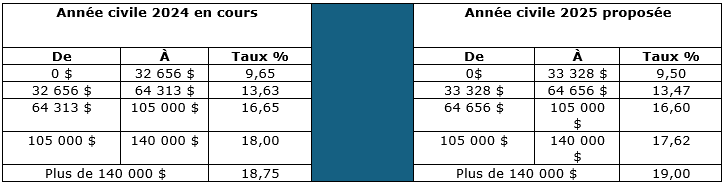

La déclaration de revenus et le calcul des impôts se font sur une base annuelle.

Pour tenir compte de la réduction d'un point de pourcentage du taux de la première tranche d'imposition qui entrera en vigueur en milieu d'année, le taux de la première tranche sera de 14,5 % pour l'année 2025 au complet.

Ensuite, à compter de 2026, le taux de la première tranche sera de 14 % pour l'année entière. L'Agence du revenu du Canada mettra à jour ses tables de retenues sur la paye pour la période de juillet à décembre 2025 afin que les administrateurs de la paye puissent réduire les retenues d'impôt à compter du 1er juillet.

Cela signifie qu'à compter du 1er juillet, les particuliers qui ont des revenus d'emploi ou d'autres revenus faisant l'objet de retenues à la source pourraient observer l'application du taux de 14 % aux impôts prélevés sur leurs revenus. Autrement, l'allègement sera observable au moment où ils produiront leur déclaration de revenus pour 2025 au printemps 2026.

- L'allègement fiscal profitera en grande partie à des personnes dont les revenus se situent dans les deux tranches d'imposition inférieures (autrement dit, qui ont un revenu imposable d'au plus 114 750 $ en 2025). Près de la moitié d'entre elles ont des revenus qui se situent dans la première tranche d'imposition (en d'autres mots, un revenu imposable d'au plus 57 375 $ en 2025).

- Le taux applicable à la plupart des crédits d'impôt non remboursables demeurera le même que celui du plus bas taux d'imposition du revenu des particuliers.

Nouvelles mesures fiscales proposées dans le budget 2024 (16 avril 2024) :

-

Instauration de l'Incitatif aux entrepreneurs canadiens

L'Incitatif prévoirait un taux d'inclusion des gains en capital représentant la moitié du taux d'inclusion en vigueur jusqu'à 2 millions de dollars en gains en capital par particulier au cours de sa vie. Cette mesure serait mise en uvre progressivement par tranches de 400 000 $ par année, à compter du 1er janvier 2025, avant d'atteindre une valeur de 2 millions de dollars au 1er janvier 2029. Cette mesure s'appliquerait en plus de toute exonération des gains en capital disponible. Il en résulterait un taux d'inclusion de 1/3 pour les dispositions admissibles. Cette mesure s'appliquerait aux dispositions effectuées à compter du 1er janvier 2025. Toutefois, l'annulation de la mesure relative au taux d'inclusion des 2/3 des gains en capital pourrait avoir une incidence sur l'application de cette mesure.

-

Incitatif à l'investissement accéléré (DPA)

Rétablissement du triplement du taux de DPA de première année pour les biens admissibles acquis à partir du 1er janvier 2025 et mis en service avant 2030.

Le triplement du taux de DPA de la première année s'appliquera de 2025 à 2029, puis une période d'élimination progressive commencera pour les biens qui sont mis en service après 2029. Pour les biens admissibles qui deviennent utilisables au cours de la période de suppression progressive 2030-2033, l'incitatif suspendra effectivement la règle de la demi-année (et les règles équivalentes).

-

Passation en charges immédiate (DPA)

Rétablissement de la passation en charges immédiate pour les biens admissibles acquis à partir du 1er janvier 2025 et mis en service à avant 2030. Les catégories de DPA sont la catégorie 43.1 (matériel pour la production d'énergie propre et la conservation d'énergie), les catégories 54, 55 et 56 (véhicules zéro émission).

Ces biens feront l'objet de la passation en charges immédiate entre 2025 et 2029, puis d'une période d'élimination progressive après 2029 (75 % entre 2030 et 2031, et 55 % entre 2032 et 2033).

-

Déductions pour les habitants de régions éloignées

Les personnes qui vivent dans les zones nordiques visées par règlement du Canada sur une période d'au moins six mois consécutifs commençant ou se terminant dans une année d'imposition peuvent demander les déductions pour les habitants de régions éloignées dans le calcul de leur revenu imposable pour cette année-là.

Les résidents de la zone nordique ont droit au montant intégral des déductions, alors que les résidents de la zone intermédiaire ont droit à la moitié du montant des déductions. L'archipel Haida Gwaii se trouve actuellement dans la zone intermédiaire.

L'Énoncé économique de l'automne de 2024 propose de reclassifier l'archipel de Haida Gwaii de la zone intermédiaire à la zone nordique, ce qui permettrait à ses résidents de demander jusqu'à concurrence de la valeur maximale des déductions.

Ce changement s'appliquerait aux années d'imposition 2025 et suivantes.

-

Report par roulement des gains en capital relatif à des placements

En vertu de la Loi de l'impôt sur le revenu, les particuliers ont le droit de reporter l'impôt sur les gains en capital réalisés au moment de la disposition admissible d'actions déterminées de petite entreprise dans la mesure où le produit de la disposition sert à acquérir des actions déterminées de petite entreprise de remplacement dans l'année de la disposition, ou jusqu'à 120 jours après cette année. Pour être admissible comme action déterminée de petite entreprise, l'action doit être une action ordinaire émise au particulier par une société exploitant une petite entreprise, et la valeur comptable totale des actifs de la société exploitant une petite entreprise et des sociétés liées ne doit pas dépasser 50 millions de dollars immédiatement avant et immédiatement après l'émission de l'action.

L'Énoncé économique de l'automne de 2024 propose d'augmenter la période pour l'acquisition d'actions de remplacement et d'élargir ce que l'on qualifie d'action déterminée de petite entreprise. Premièrement, la période pour acquérir les actions de remplacement serait élargie de manière à englober l'année de la disposition et toute l'année civile qui suit l'année de la disposition. Deuxièmement, une action déterminée de petite entreprise comprendrait aussi bien les actions ordinaires que les actions privilégiées. Enfin, la limite de la valeur comptable des actifs de la société exploitant une petite entreprise et des sociétés liées passerait à 100 millions de dollars.

Ces changements seraient en vigueur pour les dispositions admissibles qui surviennent à compter du 1er janvier 2025.

-

Exclure la Prestation canadienne pour les personnes handicapées du calcul de l'impôt

La Prestation canadienne pour les personnes handicapées est un nouveau programme dans le cadre duquel le gouvernement du Canada prévoit de fournir jusqu'à 2 400 $ par année pour appuyer les Canadiennes et les Canadiens à faible revenu en âge de travailler et qui sont admissibles au crédit d'impôt pour personnes handicapées, et ce, à compter du mois de juillet 2025.

Selon les règles actuelles, les paiements reçus au titre de la Prestation canadienne pour les personnes handicapées seraient inclus au revenu aux fins de l'impôt. Bien qu'une déduction compensatoire soit fournie pour veiller à ce que ces paiements soient effectivement non imposables, les sommes reçues pourraient avoir une incidence sur les prestations fondées sur le revenu fournies par l'entremise du régime fiscal fédéral, comme l'Allocation canadienne pour enfants. D'autres programmes fédéraux et prestations provinciales ou territoriales, comme les prestations pour enfants, qui peuvent être fondées sur le revenu calculé en vertu de la Loi de l'impôt sur le revenu pour calculer les versements, seraient aussi touchés.

L'Énoncé économique de l'automne de 2024 propose d'exempter les montants reçus en vertu de la Prestation canadienne pour les personnes handicapées du revenu en vertu de la Loi de l'impôt sur le revenu. Cette exemption aiderait à faire en sorte que les prestations et les programmes fondés sur le revenu ne soient pas réduits en raison des versements au titre de la Prestation canadienne pour les personnes handicapées.

Cette mesure s'appliquerait aux années d'imposition 2025 et suivantes.

Terre-Neuve-et-Labrador

Nouvelles mesures fiscales proposées dans le budget 2025 (9 avril 2025) :

-

Indexation de la Prestation aux aînés

La Prestation aux aînés et son seuil d'admissibilité seront indexés selon l'indice des prix à la consommation. Cette mesure s'ajoute à l'augmentation de 15 % enregistrée au cours des trois dernières années et coûtera 63 millions de dollars. Ces améliorations profiteront à 50 000 personnes âgées de 65 ans ou plus.

Île-du-Prince-Édouard

Nouvelles mesures fiscales proposées dans le budget 2025 (10 avril 2025) :

Le budget 2025 de l'Île-du-Prince-Édouard ne modifie pas les taux d'imposition provinciaux, mais augmente certains crédits d'impôt :

-

Augmentation du montant personnel de base

Le montant personnel de base est porté à 14 650 $ (contre 14 250 $).

-

Augmentation du montant pour conjoint et personne à charge

Les montant pour conjoint et personne à charge sont portés à 12 443 $ (contre 12 103 $) et le seuil de revenu correspondant est porté à 1 244 $ (contre 1 210 $).

-

Augmentation du seuil de réduction d'impôt pour les personnes à faible revenu

Le seuil de réduction de l'impôt pour les personnes à faible revenu est porté à 22 650 $ (contre 22 250 $) pour 2025.

En janvier 2026, les cinq paliers d'imposition seront augmentés de 1,8 % et le montant personnel de base passera à 15 000 $, ce qui accélérera les changements fiscaux une année entière plus tôt que prévu.

Nouvelles mesures fiscales proposées dans le budget 2024 (29 février 2024) :

Paliers et taux d'imposition

-

Allocation pour enfants de l'Île-du-Prince-Édouard

Le budget introduit une nouvelle prestation mensuelle pour les enfants de l'Î.-P.-É., basée sur le revenu, à compter de janvier 2025. Le budget indique qu'une famille avec deux enfants dont le revenu net du ménage ne dépasse pas 45 000 dollars recevra 720 dollars par an au titre de la nouvelle prestation. Les familles dont le revenu se situe entre 45 000 et 80 000 dollars recevront une prestation proportionnelle. L'allocation pour enfants de l'Î.-P.-É. sera administrée par l'ARC et fera l'objet d'une révision annuelle.

Nouvelle-Écosse

Nouvelles mesures fiscales proposées dans le budget 2025 (18 février 2025) :

-

Les suppléments au montant personnel de base, au montant pour conjoint, au montant pour personne à charge admissible et au montant en raison de l'âge sont éliminés et les montants sont augmentés de façon à ce que le supplément précédent soit maintenant inclus dans les montants.

-

Le montant personnel de base (MPB) de 2025 est porté à 11 744 $.

-

Les montants pour le conjoint et les personnes à charge admissibles sont portés à 11 744 $.

-

Le montant en raison de l'âge est porté à 5 734 $, mais il est toujours réduit au taux de 0,15 $ par dollar au-dessus du seuil de revenu.

-

Comme prévu dans le budget 2024, les paliers d'imposition sont indexés à partir du 1er janvier 2025.

-

À compter du 1er avril 2025, le taux de la TVH sera réduit de 1 % et passera à 14 %.

Nouveau-Brunswick

Nouvelles mesures fiscales proposées dans le budget 2025 (18 mars 2025) :

N/C

Nouvelles mesures fiscales proposées dans le budget 2024 (19 mars 2024) :

-

Prestation pour les personnes âgées à faible revenu

Augmentation permanente du montant de base de la prestation pour les personnes âgées à faible revenu, qui passe de 400 $ à 600 $, la prestation de 600 $ pour 2024 étant indexée annuellement en fonction de l'indice des prix à la consommation à partir de 2025. Les demandes pour la prestation de 2024 seront disponibles à partir du 1er avril 2024.

Québec

Nouvelles mesures fiscales proposées dans le budget 2025 (25 mars 2025) :

-

Bonification de l'Allocation famille pour les parents endeuillés

Le crédit d'impôt remboursable accordant une allocation aux familles (« CIRAAF ») octroie une aide financière aux familles ayant des enfants de moins de 18 ans pour les aider à subvenir aux besoins de ces derniers. Ce crédit d'impôt est composé de l'Allocation famille, du supplément pour enfant handicapé (« SEH »), du supplément pour enfant handicapé nécessitant des soins exceptionnels (« SEHNSE ») ainsi que du supplément pour l'achat de fournitures scolaires. La responsabilité d'administrer et de verser le CIRAAF est confiée à Retraite Québec, qui effectue les versements au titre du CIRAAF sur une base trimestrielle, à l'exception de la composante attribuable au supplément pour l'achat de fournitures scolaires, qui fait l'objet d'un seul versement distinct.

Décès d'un enfant

Lorsqu'un enfant mineur décède au Québec, le Directeur de l'état civil en informe Retraite Québec, de sorte que les parents d'un enfant à charge admissible pour l'application du CIRAAF n'ont aucune démarche à faire auprès de cette organisation. Toutefois, lorsque le décès d'un enfant à charge admissible survient à l'extérieur du Québec, Retraite Québec doit en être avisé par les parents.

Prolongation des versements pendant 12 mois

Afin d'assurer un traitement équitable et plus uniforme des versements du CIRAAF aux parents endeuillés, les versements de l'Allocation famille, ainsi que ceux du SEH ou du SEHNSE, le cas échéant, seront prolongés pendant 12 mois à compter du mois suivant celui comprenant le jour du décès d'un enfant à charge admissible.

Précisions

Pour plus de précision, la prolongation des versements ne s'appliquera que pour les enfants à l'égard desquels des versements de l'Allocation famille étaient déjà en cours au moment de leur décès.

De plus, aucun montant ne sera accordé pour un mois postérieur à celui au cours duquel l'enfant aurait atteint sa majorité, n'eût été son décès.

Dans le cas où le décès d'un enfant mineur donnerait droit à d'autres indemnités gouvernementales de décès à l'égard de cet enfant, il n'y aura aucune réduction des montants prévus par la présente annonce.

-

Modification apportée à la déduction relative au Régime d'investissement coopératif

La déduction relative au second Régime d'investissement coopératif (« déduction relative au RIC ») a pour objectif de favoriser la capitalisation de certaines coopératives en accordant aux membres et aux travailleurs qui se portent acquéreurs de titres admissibles une déduction dans le calcul de leur revenu imposable.

Puisque la déduction relative au RIC est peu utilisée et que d'autres mesures sont disponibles pour soutenir les coopératives, la législation fiscale sera modifiée de façon à ce que, pour l'application de la déduction relative au RIC, le coût rajusté d'un titre admissible pour un particulier corresponde au coût de ce titre, déterminé sans tenir compte des frais d'emprunt et autres frais inhérents à l'acquisition, au lieu de 125 % d'un tel coût.

Cette modification s'appliquera à l'égard d'un titre admissible acquis après le 25 mars 2025. Pour plus de précision, les règles relatives à la limite de 30 % du revenu total applicables à la déduction relative au RIC demeurent inchangées.

-

Abolition du congé fiscal pour expert étranger

Le congé fiscal pour un expert étranger a été mis en place à l'occasion du discours sur le budget du 9 mars 1999. Il a pour objectif de faciliter le recrutement de particuliers spécialisés dans la valorisation des résultats des projets de recherche scientifique et de développement expérimental (« RS & DE ») par les entreprises effectuant de telles activités au Québec. L'examen des dépenses fiscales effectué par le gouvernement a permis de constater que le congé fiscal pour chercheur étranger entraînait un fardeau administratif important et manquait d'efficacité dans l'atteinte de ses objectifs. Cette mesure sera donc abolie à compter du 26 mars 2025.

En conséquence, aucune nouvelle demande de délivrance de certificat de chercheur ne sera acceptée par le ministre de l'Économie, de l'Innovation et de l'Énergie à compter du 26 mars 2025. Pour plus de précision, cette abolition n'affectera pas l'admissibilité des particuliers à l'égard desquels un certificat de chercheur est déjà détenu par l'employeur admissible ou pour lesquels une demande de délivrance de certificat de chercheur a été présentée par l'employeur admissible au plus tard le 25 mars 2025 auprès du ministre de l'Économie, de l'Innovation et de l'Énergie. Ces particuliers pourront bénéficier du congé fiscal pour chercheur étranger selon les règles actuelles.

-

Abolition du congé fiscal pour spécialiste étranger affecté aux opérations d'un centre financier international

Le congé fiscal pour spécialiste étranger affecté aux opérations d'un centre financier international (« congé fiscal pour spécialiste étranger d'un CFI ») a été mis en place à l'occasion du discours sur le budget du 23 avril 1985. Il a pour objectif de faciliter le recrutement, par un centre financier international, de spécialistes étrangers dans le domaine des transactions financières internationales ou dans un domaine relatif aux activités prévues dans un ou plusieurs contrats admissibles. L'examen des dépenses fiscales effectué par le gouvernement a permis de constater que le congé fiscal pour spécialiste étranger d'un CFI était très peu utilisé et manquait d'efficacité dans l'atteinte de ses objectifs. Cette mesure sera donc abolie à compter du 26 mars 2025.

En conséquence, aucune nouvelle demande de délivrance de certificat de spécialiste ne sera acceptée par le ministre des Finances à compter du 26 mars 2025. Pour plus de précision, cette abolition n'affectera pas l'admissibilité des particuliers à l'égard desquels un certificat de spécialiste est déjà détenu par l'employeur admissible ou pour lesquels une demande de délivrance de certificat de spécialiste a été présentée par l'employeur admissible au plus tard le 25 mars 2025 auprès du ministre des Finances. Ces particuliers pourront bénéficier du congé fiscal pour spécialiste étranger d'un CFI selon les règles actuelles.

-

Abolition du congé fiscal pour spécialiste étranger travaillant dans le domaine des services financiers

Le congé fiscal pour spécialiste étranger travaillant dans le domaine des services financiers (« congé fiscal pour spécialiste étranger ») a été mis en place à l'occasion du discours sur le budget du 20 mars 2012. Il a pour objectif de faciliter le recrutement de spécialistes étrangers ayant un haut niveau d'expertise dans le domaine de la finance par les nouvelles sociétés de services financiers. L'examen des dépenses fiscales effectué par le gouvernement a permis de constater que le congé fiscal pour spécialiste étranger était très peu utilisé et manquait d'efficacité dans l'atteinte de ses objectifs. Cette mesure sera donc abolie à compter du 26 mars 2025.

En conséquence, aucune nouvelle demande de délivrance de certificat de spécialiste ne sera acceptée par le ministre des Finances à compter du 26 mars 2025. Pour plus de précision, cette abolition n'affectera pas l'admissibilité des particuliers à l'égard desquels un certificat de spécialiste est déjà détenu par l'employeur admissible ou pour lesquels une demande de délivrance de certificat de spécialiste a été présentée par l'employeur admissible au plus tard le 25 mars 2025 auprès du ministre des Finances. Ces particuliers pourront bénéficier du congé fiscal pour spécialiste étranger selon les règles actuelles.

-

Abolition du congé fiscal pour les marins affectés au transport international de marchandises

Le congé fiscal pour les marins affectés au transport international de marchandises (« congé fiscal pour marins ») a été mis en place à l'occasion du discours sur le budget du 9 mai 1996. Il a pour objectif d'améliorer la compétitivité des armateurs admissibles et de les inciter à employer davantage de marins québécois. L'examen des dépenses fiscales effectué par le gouvernement a permis de constater que le congé fiscal pour marins manquait d'efficacité dans l'atteinte de ses objectifs. Cette mesure sera donc abolie à compter du 26 mars 2025.

En conséquence, aucune nouvelle demande de délivrance d'attestation de marin ou d'attestation de navire ne sera acceptée par le ministre des Transports à compter du 25 mars 2025. Pour plus de précision, cette abolition n'affectera pas l'admissibilité des particuliers pour lesquels des attestations ont déjà été délivrées ou pour lesquels une demande de délivrance a été présentée au plus tard le 25 mars 2025 auprès du ministre des Transports. Ces particuliers pourront bénéficier du congé fiscal pour marins selon les règles actuelles.

-

Abolition du crédit d'impôt pour don de mécénat

Le crédit d'impôt pour don de mécénat (« crédit d'impôt mécénat culturel ») a été mis en place le 3 juillet 2013. Il a pour objectif de reconnaître l'importance du rôle de mécène que jouent certains particuliers dans le financement des organismes culturels. L'examen des dépenses fiscales effectué par le gouvernement a permis de constater que le crédit d'impôt mécénat culturel demeure peu utilisé et que le programme Mécénat Placements Culture, dont le financement est bonifié dans le cadre du présent budget, offre un meilleur soutien aux organismes uvrant dans le domaine de la culture et des communications. Dans ce contexte, ce crédit d'impôt sera aboli à compter du 26 mars 2025.

Pour plus de précision, un particulier, ou sa succession, qui aura enregistré une promesse de don de mécénat auprès du ministre de la Culture et des Communications au plus tard le 25 mars 2025, pourra continuer de bénéficier du crédit d'impôt mécénat culturel à l'égard d'un tel don, selon les modalités actuelles. Par ailleurs, les promesses de dons enregistrées demeureront soumises aux dispositions relatives au non-respect d'une promesse de don. De même, l'abolition du crédit d'impôt mécénat culturel n'affectera pas les périodes de report prospectif et rétrospectif du particulier ou de sa succession, selon le cas, relativement à un don de mécénat effectué au plus tard le 25 mars 2025.

-

Renforcement de la conformité fiscale au regard de biens étrangers détenus par des Québécois

Depuis plusieurs années, l'Agence du revenu du Canada (« ARC ») exige que les contribuables canadiens déclarent annuellement la détention de biens étrangers dont le coût total dépasse 100 000 $. Jusqu'à maintenant, Revenu Québec avait recours au mécanisme usuel d'échange de renseignements avec l'ARC pour obtenir les renseignements pertinents.

Introduction d'une nouvelle obligation de déclaration des biens étrangers détenus à l'extérieur du Canada

Des modifications seront introduites afin de prévoir une nouvelle obligation de déclaration pour les contribuables québécois concernant les biens étrangers détenus à l'extérieur du Canada.

Cette obligation sera satisfaite au moyen d'un nouveau formulaire prescrit, semblable au formulaire fédéral T1135.

Notion de « biens étrangers désignés »

Pour l'application du régime fiscal québécois, les biens étrangers désignés qui feront l'objet de la nouvelle obligation de déclaration seront essentiellement les mêmes que ceux prévus dans la législation fédérale, en y apportant les adaptations nécessaires. Plus particulièrement, les biens étrangers désignés sont les suivants :

des fonds ou des biens incorporels situés, déposés ou détenus à l'extérieur du Canada; des biens corporels situés à l'extérieur du Canada; des actions du capital-actions d'une société non résidente du Canada; des participations dans une fiducie non résidente du Canada; des participations dans une société de personnes qui est propriétaire de biens étrangers désignés ou qui détient de tels biens; des participations ou des droits dans une entité non résidente du Canada; des dettes dont est débitrice une personne non résidente du Canada; des droits sur un bien (sauf ceux appartenant à une société ou une fiducie autre que la personne) qui sont des biens étrangers désignés ou des droits à de tels biens, immédiats ou futurs, absolus ou conditionnels et prévus par un contrat; des biens qui sont convertibles en biens étrangers désignés, ou qui sont échangeables contre de tels biens, ou qui confèrent le droit d'acquérir de tels biens.

Biens qui ne seront pas des « biens étrangers désignés »

Les biens suivants ne seront pas des biens étrangers désignés :

des biens qui sont utilisés ou détenus exclusivement dans le cadre d'une entreprise exploitée activement de la personne ou de la société de personnes, déterminés comme si elle était une société résidant au Canada; des actions du capital-actions ou des dettes d'une société non résidente du Canada qui est une société étrangère affiliée ou une filiale étrangère de la personne ou de la société de personnes; des participations dans une fiducie non résidente du Canada qui est une société étrangère affiliée ou une filiale étrangère de la personne ou de la société de personnes ou la dette d'une telle fiducie; des participations dans une fiducie non résidente du Canada qui n'ont pas été acquises pour une contrepartie par la personne ou la société de personnes ou une personne qui lui est liée; des participations dans une fiducie visée aux alinéas a) ou b) de la définition de « fiducie exonérée »; des participations dans une société de personnes qui est une entité canadienne déterminée ou une entité québécoise désignée; des droits relatifs à une banque étrangère autorisée, ou des dettes d'une telle banque, qui sont émis par sa succursale au Canada et payables ou autrement exécutoires à une telle succursale; des biens d'usage personnel de la personne ou de la société de personnes; des droits sur un bien visé à l'un des biens exclus ci-dessus ou le droit d'acquérir un tel bien.

Notion de « déclarant »

Toute « entité québécoise désignée » détenant des biens étrangers devra les déclarer lorsque leur valeur excède 100 000 $ à un moment de l'année d'imposition ou de l'exercice financier, sauf celui où elle ne réside pas au Canada.

Notion d'« entité québécoise désignée »

Sous réserve de certaines exceptions, une « entité québécoise désignée » signifie :

un particulier qui réside au Québec; une société qui, à la fois, réside au Canada et a un établissement au Québec; une fiducie qui réside au Québec; une société de personnes dont la part du revenu ou de la perte revenant à l'associé est inférieure à 90 % du revenu ou de la perte de la société de personnes pour l'exercice financier.

Échéance de production du nouveau formulaire québécois

Le nouveau formulaire devra être produit à Revenu Québec à la même date que la déclaration de revenus, sauf pour les sociétés de personnes, qui suivront l'échéance de leur déclaration de renseignements.

Introduction de nouvelles pénalités

Les entités québécoises désignées qui ne respectent pas l'obligation de déclaration s'exposeront à des pénalités équivalentes à celles du régime fédéral, soit :

une pénalité pour non-production s'établissant à 500 $ par mois ou partie de mois pendant un maximum de 24 mois, soit un maximum de 12 000 $, et lorsque l'entité qui aura été mise en demeure de produire la nouvelle déclaration ne s'y conformera pas dans le délai fixé, le double de ce montant; une pénalité supplémentaire pour non-production pendant plus de 24 mois s'établissant à 5 % du coût total des biens étrangers désignés; une pénalité pour un faux énoncé ou une omission égale au plus élevé de 24 000 $ ou 5 % du coût total des biens étrangers désignés.

Prolongation du délai de cotisation

Afin que Revenu Québec puisse administrer efficacement cette nouvelle obligation de déclaration de biens étrangers désignés, un délai plus long pour permettre d'établir une cotisation ou une nouvelle cotisation sera introduit dans la législation fiscale québécoise.

À l'instar de la législation fédérale, un délai additionnel de trois ans suivant la période normale de nouvelle cotisation applicable au contribuable pour l'année s'applique lorsque, à la fois :

le contribuable, ou une société de personnes dont il est un associé, a omis de produire le formulaire prescrit selon les modalités et dans le délai applicables ou d'indiquer dans ce formulaire les renseignements exigés relativement à un bien étranger désigné; le contribuable a omis d'indiquer dans sa déclaration de revenus une somme relative à un bien étranger désigné qui est à inclure dans le calcul de son revenu pour l'année.

Date d'application

Ces mesures s'appliqueront à compter d'une date qui sera déterminée par le gouvernement après la sanction du projet de loi y donnant suite.

-

Mesures relatives à l'impôt sur le revenu

La législation et la réglementation fiscales québécoises seront modifiées afin qu'y soient intégrées certaines des mesures relatives à l'impôt sur le revenu proposées dans l'Énoncé économique de l'automne de 2024. Cependant, les modifications apportées au régime fiscal québécois ne seront adoptées qu'après la sanction de toute loi fédérale ou l'adoption de tout règlement fédéral donnant suite aux mesures retenues. Ces modifications seront applicables aux mêmes dates que celles retenues pour l'application des mesures fédérales avec lesquelles elles s'harmonisent.

Mesures retenues

La législation et la réglementation fiscales québécoises seront modifiées afin qu'y soient intégrées les mesures suivantes :

l'exclusion de la Prestation canadienne pour les personnes handicapées du calcul de l'impôt; le report par roulement des gains en capital relatif à des placements; la déclaration par les organisations à but non lucratif; le programme d'encouragements fiscaux pour la RS & DE, en ce qui concerne l'admissibilité des dépenses en capital pour la déduction des dépenses relatives à la RS & DE; la prolongation de l'Incitatif à l'investissement accéléré et des mesures de passation en charges immédiate, sous réserve des règles énoncées ci-après.

Règles relatives à la prolongation de l'Incitatif à l'investissement accéléré et des mesures de passation en charges immédiate

Le ministère des Finances du Canada propose des changements en ce qui concerne la déduction pour amortissement de manière à rétablir entièrement l'Incitatif à l'investissement accéléré et les mesures de passation en charges immédiate pour les biens admissibles acquis le 1er janvier 2025 ou après, et qui deviennent prêts à être mis en service avant 2030.

Propriété intellectuelle admissible comprise dans la catégorie 14.1

Le régime fiscal québécois est, de façon générale, harmonisé avec le régime fiscal fédéral en ce qui concerne l'Incitatif à l'investissement accéléré. Toutefois, un bien qui est une propriété intellectuelle admissible compris dans la catégorie 14.1 et qui devient prêt à être mis en service avant 2026 bénéficie d'un amortissement accéléré temporaire en vertu du régime fiscal québécois. En conséquence, un tel bien continuera de bénéficier du traitement fiscal accordé par le régime fiscal québécois.

Déduction des frais cumulatifs d'aménagement au Canada

La prolongation de l'Incitatif à l'investissement accéléré ne s'appliquera pas à l'égard de la déduction des frais cumulatifs canadiens de mise en valeur demandée par une société de mise en valeur exerçant une entreprise minière ou à l'égard de la déduction des frais cumulatifs canadiens de mise en valeur engagés au Québec demandée par une société de mise en valeur exerçant une entreprise pétrolière.

-

Réviser le régime d'actions accréditives

Pour simplifier le régime d'actions accréditives et de ce fait l'harmoniser avec le régime fédéral, le gouvernement annonce, à l'occasion du budget 2025-2026, l'abolition des deux déductions additionnelles, soit :

la déduction pour les frais d'exploration minière engagés au Québec par une société qui n'exploite aucune ressource minérale (10 %); la déduction pour les frais d'exploration minière de surface engagés au Québec par une société qui n'exploite aucune ressource minérale (10 %).

Ainsi, le budget 2025-2026 prévoit l'abolition de ces déductions additionnelles pour les actions accréditives émises après le jour du discours sur le budget.

Les régimes fiscaux fédéral et québécois prévoient que le prix payé pour l'acquisition des actions accréditives est réputé nul, étant donné qu'en général un tel bien donne droit à des déductions fiscales importantes.

Toutefois, lors de la disposition d'actions accréditives, le régime québécois est plus généreux, puisqu'il prévoit une exemption additionnelle de gains en capital à l'égard de certains biens relatifs aux ressources, ce qui permet généralement d'annuler entièrement le gain en capital généré par cette disposition.

Afin d'harmoniser le traitement de l'acquisition et de la disposition d'actions accréditives avec la législation fédérale, le budget 2025-2026 prévoit l'abolition de l'exemption additionnelle de gains en capital à l'égard de certains biens relatifs aux ressources pour les dispositions d'actions accréditives après le jour du discours sur le budget.

Budget 2025-2026 – Plan budgétaire

-

Crédit d'impôt pour la prolongation de carrière

L'âge d'admissibilité au crédit d'impôt est de 60 ans depuis 2019 et sera haussé à 65 ans à compter de 2025.

Ontario

Nouvelles mesures fiscales proposées dans le budget 2025 (15 mai 2025) :

-

Crédit d'impôt de l'Ontario pour le traitement de l'infertilité

Annoncé l'année dernière, le Crédit d'impôt de l'Ontario pour les traitements de l'infertilité couvrira 25 pour cent des dépenses admissibles jusqu'à concurrence de 20 000 $, pour un crédit maximal de 5 000 $.

Les dépenses admissibles liées à la fertilité seraient généralement les mêmes que celles réclamées pour le crédit d'impôt de l'Ontario pour frais médicaux – à condition qu'elles concernent des biens ou services fournis entièrement au Canada. Ce nouveau crédit d'impôt remboursable pourrait être réclamé en plus des crédits d'impôt non remboursables fédéral et de l'Ontario pour frais médicaux déjà disponibles pour les mêmes dépenses admissibles.

Nouvelles mesures fiscales proposées dans le budget 2024 (26 mars 2024) :

-

Remise aux contribuables de l'Ontario

Offrir un remboursement de 200 $ aux contribuables au début de l'année prochaine, ce qui soulagerait immédiatement les familles ontariennes face aux taux d'intérêt élevés et à la taxe fédérale sur le carbone. Ce remboursement proposé de 200 $ pour les contribuables serait envoyé à tous les adultes admissibles de l'Ontario qui ont produit leur déclaration de revenus et de prestations pour 2023 avant le 31 décembre 2024. Les familles admissibles recevraient un montant supplémentaire de 200 $ pour chaque enfant de moins de 18 ans.

Manitoba

Nouvelles mesures fiscales proposées dans le budget 2025 (20 mars 2025) :

-

Gel de l'indexation du montant personnel de base (MPB) et des seuils d'imposition

Le MPB et les seuils de 2025 resteront inchangés par rapport à 2024. L'élimination progressive du MPB dans une fourchette de revenus nets de 200 000 à 400 000 dollars pour 2025, prévue dans le budget 2024, reste en vigueur.

-

Doubler le montant pour les pompiers volontaires et les bénévoles en recherche et sauvetage

Le montant pour les pompiers volontaires et les bénévoles en recherche et sauvetage est doublé, passant de 3 000 $ à 6 000 $ pour l'année d'imposition 2025.

Nouvelles mesures fiscales proposées dans le budget 2024 (2 avril 2024) :

-

Nouveau crédit d'impôt de 1 500 $ pour l'abordabilité visant les propriétaires

Le budget de 2024 prévoit des mesures supplémentaires pour réduire les coûts pour les familles. À partir de 2025, le nouveau crédit d'impôt pour l'abordabilité visant les propriétaires, d'un montant de 1 500 dollars, facilitera l'accès à la propriété. De plus, les familles qui ont le plus besoin d'aide pour payer leur hypothèque verront leurs impôts fonciers scolaires entièrement supprimés. Les locataires et les personnes âgées réaliseront des économies supplémentaires grâce à l'augmentation des crédits d'impôt.

-

Rétablir le crédit d'impôt pour les locataires

À compter de l'année d'imposition 2025, le montant annuel maximal du crédit d'impôt pour les locataires sera porté à 575 $, et le montant maximal du supplément pour les personnes âgées passera de 300 $ à 328,57 $.

Saskatchewan

Nouvelles mesures fiscales proposées dans le budget 2025 (19 mars 2025) :

-

Crédit d'impôt pour le traitement de la fertilité

Le budget introduit un crédit d'impôt pour le traitement de la fertilité à compter du 1er janvier 2025. En règle générale, ce crédit d'impôt remboursable à 50 % est disponible pour une demande de remboursement à vie des frais de traitement de la fertilité par déclarant, y compris les coûts des médicaments sur ordonnance connexes, pour les traitements et les coûts admissibles engagés en Saskatchewan. Les particuliers peuvent demander un maximum de 20 000 $ en dépenses admissibles.

-

Crédit d'impôt à l'investissement pour les petites et moyennes entreprises

Le budget introduit un nouveau crédit d'impôt à l'investissement dans les petites et moyennes entreprises, qui entrera en vigueur le 1er juillet 2025. Il est à noter que les particuliers et les sociétés admissibles peuvent demander ce crédit d'impôt non remboursable sur 45 % de l'investissement en actions dans une petite et moyenne entreprise admissible. Une entreprise admissible est une entreprise qui emploie de cinq à 49 personnes, dont au moins 50 % résident en Saskatchewan. L'entreprise admissible doit également faire partie du secteur de la fabrication d'aliments et de boissons ou du secteur de la fabrication de machines et de matériel de transport.

-

Mesures pour l'abordabilité de la Saskatchewan de décembre 2024

Projet de loi 30, Saskatchewan Affordability Act (Loi sur l'abordabilité de la Saskatchewan) – 2 décembre 2024

Cette loi a reçu la sanction royale le 10 décembre 2024 et contenait les dispositions suivantes :

Augmentation de 500 $ du montant personnel de base (MPB) et du montant pour conjoint de 2025, pour le porter à 19 491 $. Ces montants seront indexés au cours des années suivantes et, pour les années d'imposition 2026 à 2028, 500 $ seront ajoutés aux montants indexés, l'indexation régulière reprenant en 2029. Le crédit d'impôt pour enfant à charge de 2025 est également augmenté de 500 $ pour 2025, ce qui le porte à 7 704 $, et il est augmenté de la même façon que le crédit d'impôt pour enfants à charge pour les années d'imposition 2026 à 2028. Le montant supplémentaire pour personnes âgées est augmenté de 500 $ et passe à 2 028 $, les augmentations étant les mêmes que celles prévues dans le cadre du MPB pour les années 2026 à 2028. Le montant pour personnes handicapées et le montant additionnel pour les personnes de moins de 18 ans ont augmenté de 25 %, en plus de l'inflation, pour atteindre 13 986 $, et les augmentations sont les mêmes que celles prévues dans le MPB pour la période de 2026 à 2028. Le montant pour les soins à domicile d'un proche a été augmenté de 25 % pour atteindre 13 986 $ en 2025, et il sera indexé de la même façon que le MPB pour les années subséquentes. Le montant pour personne à charge atteinte d'une déficience est majoré de 25 % et porté à 13 986 $ pour 2025 ; il sera indexé de la même façon les années suivantes. Le crédit d'impôt pour la rénovation domiciliaire est réintroduit pour 2025 et 2026. Le crédit d'impôt pour l'achat d'une première habitation est porté à 15 000 $ pour 2025 et les années d'imposition suivantes. La prestation pour les familles actives et le seuil de revenu pour y avoir droit sont doublés. Les avantages du crédit d'impôt du Programme de rétention des diplômés augmenteront de 20 %, passant de 20 000 $ à 24 000 $, pour ceux qui obtiendront leur diplôme le 1er octobre 2024 ou après cette date. Les modifications du crédit d'impôt pour dividendes non déterminés pour 2025 et 2026 ont été annulées. Il en résulte une modification des taux marginaux d'imposition pour ces dividendes. À compter du 1er juillet 2025, le crédit d'impôt pour les personnes à faible revenu augmentera de 5 % par année pendant les quatre prochaines années, en plus de l'indexation.

Alberta

Nouvelles mesures fiscales proposées dans le budget 2025 (27 février 2025) :

-

Nouveau palier d'imposition de 8 % sur le revenu des particuliers

Le gouvernement de l'Alberta tient sa promesse de réduire l'impôt sur le revenu des Albertains en introduisant un nouveau palier d'imposition de 8 % sur la première tranche de 60 000 $ de revenu, à compter du 1er janvier 2025.

-

Nouveau crédit d'impôt supplémentaire non remboursable

Un nouveau crédit d'impôt supplémentaire non remboursable a été introduit, qui est égal à 2 % du montant total de certains crédits d'impôt non remboursables demandés par un particulier qui dépasse 60 000 $. Ce crédit sera indexé à partir de 2026.

Colombie-Britannique

Nouvelles mesures fiscales proposées dans le budget 2025 (4 mars 2025) :

-

Prolongation de la date limite pour les dépenses admissibles au titre du crédit d'impôt pour les bâtiments propres

La date limite pour les dépenses admissibles au titre du crédit d'impôt pour les bâtiments propres est prolongée d'un an, soit jusqu'au 31 mars 2026. Le crédit temporaire soutient le plan CleanBC du gouvernement en encourageant les améliorations de l'efficacité énergétique qui vont au-delà des exigences minimales pour les bâtiments existants. La réduction de la consommation d'énergie d'un bâtiment peut réduire son impact sur l'environnement. L'amélioration de l'efficacité énergétique peut offrir des avantages supplémentaires tels qu'une plus grande accessibilité financière grâce à la réduction des coûts de chauffage et de climatisation, ainsi qu'une amélioration de la santé et du confort.

-

Prestation familiale de la Colombie-Britannique modifiée pour les familles en deuil

À compter du 1er janvier 2025, la Prestation familiale de la Colombie-Britannique est modifiée afin de poursuivre les paiements pendant les six mois suivant le décès d'un enfant. Cette modification s'harmonise avec celle apportée par le gouvernement fédéral à l'Allocation canadienne pour enfants.

-

Augmentation du plafond du crédit d'impôt pour le capital de risque des petites entreprises

La limite annuelle du crédit qu'un particulier peut demander pour les investissements effectués à compter du 4 mars 2025 est portée de 120 000 $ à 300 000 $, à compter de l'année d'imposition 2025 et pour les années d'imposition suivantes.

-

Prolongation et modification du crédit d'impôt pour la formation des apprentis

Le crédit d'impôt pour la formation des particuliers sera prolongé de trois ans, jusqu'à la fin de 2028. Le programme est également modifié à compter du 1er avril 2025, de sorte que les personnes admissibles au crédit bonifié pour les membres des Premières nations ou les personnes handicapées continuent de recevoir le crédit bonifié après l'expiration de la Subvention incitative aux apprentis du gouvernement fédéral le 31 mars 2025. Actuellement, le montant du crédit d'impôt amélioré pour la formation est lié au montant reçu au titre de la subvention fédérale. Les membres des Premières nations et les personnes handicapées sont sous-représentés dans les métiers et ont des difficultés à terminer leur formation. Le crédit d'impôt pour la formation des particuliers favorise la diversité de la main-d'uvre en offrant un crédit amélioré aux apprentis des Premières nations et aux apprentis handicapés.

Yukon

Nouvelles mesures fiscales proposées dans le budget 2025 (6 mars 2025) :

-

Nouveau crédit d'impôt pour les traitements de fertilité et les services de maternité de substitution

Un nouveau crédit d'impôt remboursable a été introduit, permettant aux contribuables de déduire 40 % des coûts engagés pour les traitements de fertilité et les services de maternité de substitution, jusqu'à un maximum de 10 000 $, à partir de l'année d'imposition 2025.

-

Modifications pour tenir compte des changements apportés par le gouvernement fédéral à l'impôt minimum de remplacement

Le pourcentage du Yukon pour 2025 aux fins du calcul de l'impôt minimum sera de 43,90 %, alors qu'il était auparavant de 42,67 %, multiplié par l'impôt fédéral supplémentaire. Le taux précédent de 42,67 % était basé sur les taux d'imposition personnels les plus bas du Yukon et du gouvernement fédéral, soit 6,4 %/15 %. Le taux de 43,90 % pour 2025 est basé sur les taux d'imposition du Yukon et du gouvernement fédéral pour le deuxième palier d'imposition, soit 9 %/20,5 %. Le taux de 42,67 % sera toujours utilisé pour les montants reportés de l'impôt minimum qui proviennent d'une année d'imposition antérieure à 2025.

Territoires du Nord-Ouest

Nouvelles mesures fiscales proposées dans le budget 2025 (6 février 2025) :

N/C

Nunavut

Nouvelles mesures fiscales proposées dans le budget 2025 (24 février 2025) :

-

Élargissement de l'admissibilité au crédit d'impôt pour les pompiers volontaires aux bénévoles en recherche et sauvetage

Le 25 octobre 2024, le gouvernement du Nunavut a déposé le projet de loi 65, Loi modifiant la Loi de l'impôt sur le revenu afin d'élargir l'admissibilité au crédit d'impôt pour les pompiers volontaires aux bénévoles en recherche et sauvetage.

16 Juin 2025

|