Ligne 18 - Pertes déductibles au titre de placements d'entreprise (PDTPE)

Ligne 18 - Pertes déductibles au titre de placements d'entreprise (PDTPE)

Si la fiducie subit une perte au titre de placements d'entreprise, vous pouvez déduire une partie de cette perte du revenu. Nous appelons la partie déductible une PDTPE. Nous appelons la partie déductible une PDTPE. Une telle perte découle de la disposition réelle ou réputée de certaines immobilisations. Cela peut se produire si la fiducie dispose ou est réputée avoir disposé d'une des immobilisations suivantes en faveur d'une personne avec laquelle elle n'a pas de lien de dépendance :

-

des actions ou des créances d'une société exploitant une petite entreprise;

-

une créance irrécouvrable qu'une société exploitant une petite entreprise doit à la fiducie.

Pour en savoir plus, consultez le guide T4037, Gains en capital.

Vous pouvez déduire la PDTPE des revenus d'autres sources de la fiducie pour l'année. Si la PDTPE de la fiducie est plus élevée que les revenus d'autres sources pour l'année, la différence est une perte autre qu'en capital pour l'année. Pour en savoir plus, lisez « Ligne 33 - Pertes autres qu'en capital d'autres années », à la page 40.

Si vous ne pouvez pas déduire la PDTPE à titre de perte autre qu'en capital dans le délai convenu, la partie non déduite représente une perte en capital nette à compter de la 11e année. Vous pourrez vous en servir pour réduire les gains en capital imposables de la fiducie à compter de la 11e année ou dans l'une des années suivantes.

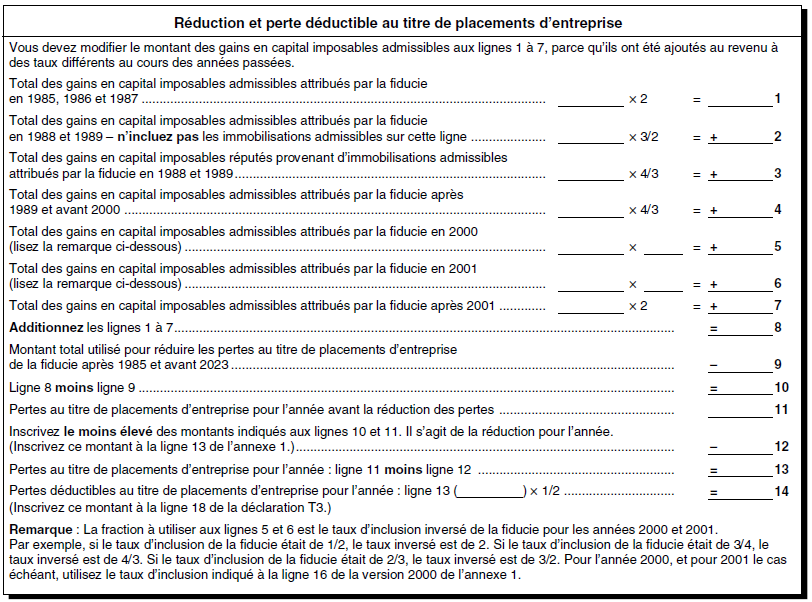

Réduction de la perte au titre de placements d'entreprise - Si la fiducie a attribué la totalité ou une partie de ses gains en capital imposables admissibles donnant droit à la déduction pour gains en capital à un bénéficiaire dans une année passée, vous devez réduire la perte au titre de placements d'entreprise de l'année courante.

Utilisez le tableau suivant pour calculer la réduction de la perte au titre de placements d'entreprise. Si la fiducie a subi plus d'une perte au titre de placements d'entreprise dans l'année, utilisez le tableau pour calculer la réduction totale.

Pour en savoir plus, consultez le Folio de l'impôt sur le revenu S4-F8-C1, Pertes au titre d'un placement d'entreprise.

|

|

|