Comment produire le feuillet T3 et le formulaire T3 Sommaire ▲

Comment produire le feuillet T3 et le formulaire T3 Sommaire ▲

Méthodes de production électronique

Si vous produisez plus de 50 déclarations de renseignements liées aux fiducies (feuillets T3) pour une année civile, vous devez produire par Internet.

Produire au moyen de Formulaires Web

Notre service Formulaires Web est gratuit et sécurisé. Pour l'utiliser, il vous suffit d'avoir un accès Internet. Grâce à ce service, il vous sera facile de remplir une déclaration de renseignements en suivant les instructions étape par étape.

Le service Formulaires Web vous permet de :

-

produire jusqu'à 100 feuillets originaux, supplémentaires, modifiés ou annulés directement à partir de notre site Web;

-

calculer tous les totaux pour le formulaire T3 Sommaire;

-

créer une déclaration électronique de renseignements liée aux fiducies contenant des feuillets T3 et un sommaire T3, que vous pourrez sauvegarder et importer plus tard;

-

imprimer tous vos feuillets T3 et votre formulaires T3 Sommaire;

-

valider les données en temps réel.

Une fois que vous aurez produit votre déclaration de renseignements liée aux fiducies, nous vous enverrons un numéro de confirmation comme preuve de réception.

Pour utiliser le service Formulaires Web, vous aurez besoin d'un code d'accès Web. Si vous n'en avez pas, vous pouvez en obtenir un facilement en ligne ou en nous appelant. Pour en savoir plus, lisez « Code d'accès Web » ci-dessous.

Pour commencer à utiliser le service Formulaires Web ou pour en savoir plus à son sujet, allez à canada.ca/impots-tedr.

Produire par Transfert de fichiers par Internet

Le Transfert de fichiers par Internet vous permet de transmettre une déclaration T3 originale ou modifiée contenant un maximum de 150 Mo. Tout ce qu'il vous faut, c'est un navigateur Web pour vous connecter à Internet et votre logiciel pourra créer, imprimer et sauvegarder votre déclaration électronique de renseignements liée aux fiducies en format XML. Pour en savoir plus au sujet de cette méthode, communiquez avec votre concepteur de logiciel ou allez à canada.ca/impots-tedr.

Code d'accès Web

Pour produire une déclaration au moyen des services Transfert de fichiers par Internet ou Formulaires Web, vous avez besoin d'un code d'accès Web. Si vous n'avez pas de code ou l'avez égaré, allez à canada.ca/impots-tedr pour accéder à notre service en ligne de code d'accès Web. Si vous ne pouvez pas obtenir votre code en ligne ou désirez le changer, communiquez avec les Demandes de renseignements des entreprises au 1-800-959-7775.

Produire sur papier

Si vous produisez de 1 à 50 feuillets, nous vous encourageons fortement à produire sur Internet en utilisant le Transfert de fichiers par Internet ou Formulaires Web. Cependant, vous pouvez toujours produire jusqu'à 50 feuillets sur papier.

Si vous avez besoin de plus de copies, vous pouvez commander jusqu'à 9 pages en allant à canada.ca/arc-formulaires ou en composant le 1-800-959-7775.

Si vous voulez produire votre déclaration sur papier, postez-la à l'adresse suivante :

Centre fiscal de Jonquière

Programme T3

CP PDF 1300

Jonquière QC G7S 0L5

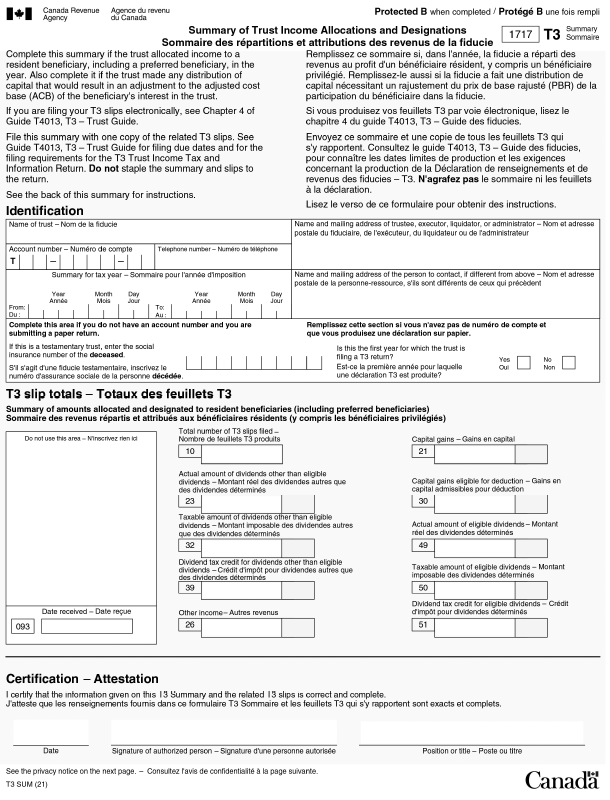

Remplissez une copie du feuillet T3 pour chaque bénéficiaire et faites-les parvenir avec votre Sommaire T3. Inscrivez les renseignements pour deux bénéficiaires distincts par feuille. Ceci nous permettra de traiter votre déclaration de renseignements plus rapidement. Vous devez conserver une copie des feuillets T3 et du Sommaire T3 pour vos dossiers.

Formulaires hors série imprimés par ordinateur

Pour ceux qui remplissent un grand nombre de feuillets T3, nous acceptons certains feuillets autres que les nôtres. Afin de vous assurer qu'ils sont conformes, suivez les directives relatives à la production de feuillets hors série au canada.ca/arc-formulaires-hors-serie ou consultez la version actuelle de la circulaire d'information IC97-2R, Formulaires hors série.

Si vous êtes une fiducie de fonds commun de placement qui produit ses feuillets T3 par Internet, vous pouvez combiner les revenus et les gains en capital provenant de plusieurs fonds sur un feuillet T3 pour chaque détenteur d'unités. Toutefois, lorsque vous combinez des feuillets, vous devez :

-

soumettre un échantillon du feuillet de renseignements combiné requérant un numéro d'approbation;

Remarques

Envoyez votre soumission électronique en format *.pdf ou *.jpg à customized-hors-series@arc.gc.ca.Envoyez votre soumission sur papier à l'adresse suivante :

Direction des déclarations des particuliers

Section des services aux déclarants de déclarations

de renseignement

750, Heron Road, 7e étage

Ottawa ON K1A 0L5

-

préparer une demande Internet des sommaires et des feuillets que vous nous soumettez à titre de fond individuel;

-

indiquer clairement sur les feuillets T3 « Feuillet de renseignements combiné » sous le nom et l'adresse du destinataire, et fournir aux détenteurs d'unités des états qui leur permettent de rapprocher les montants indiqués sur leurs feuillets de renseignements combinés;

-

maintenir une piste de vérification afin que les feuillets de renseignements combinés puissent être vérifiés dans le cas où nous procéderions à une vérification de ces fonds à une date ultérieure.

Distribution du feuillet T3 ▲

Envoyez-nous les feuillets T3 avec le formulaire T3 Sommaire dans les 90 jours suivant la fin de l'année d'imposition de la fiducie. Voir « Fin de l'année d'imposition et de l'exercice » à la page 20.

N'agrafez pas le sommaire et les feuillets à la déclaration T3.

Envoyez deux copies du feuillet T3 au bénéficiaire. Vous n'êtes pas tenu de conserver une copie des feuillets. Par contre, lorsque vous les produisez par voie électronique, vous devez conserver, sous une forme accessible et facile à lire, les renseignements que vous utilisez pour les produire.

Vous pouvez fournir aux bénéficiaires une version électronique de leurs feuillets T3, seulement si ceux-ci vous donnent leur accord par écrit ou par courrier électronique.

Si vous ne distribuez pas un feuillet T3 ou tout autre feuillet de renseignements lié aux fiducies à un bénéficiaire avant la date d'échéance, vous serez passible d'une pénalité. Pour en savoir plus, lisez « Pénalités et intérêts », à la page 22.

Modifier, annuler, ajouter ou remplacer des feuillets T3

Si vous constatez une erreur sur un feuillet après avoir produit votre feuillets T3, vous devez produire un feuillet modifié pour corriger les renseignements. Remettez-en une copie au bénéficiaire. N'incluez pas les feuillets qui n'ont aucun changement.

Si vous devez modifier un feuillet T3 après nous avoir fourni le feuillet original, vous devrez peut-être produire un T3 Sommaire modifié. Si vous devez modifier les montants inscrits dans les cases au recto de ce sommaire, produisez un T3 Sommaire modifié. Si le feuillet T3 modifié entraîne des changements des montants inscrits dans la Déclaration de renseignements et de revenus des fiducies - T3, ou dans l'annexe 9, Revenus répartis et attribués aux bénéficiaires, ne produisez pas une autre déclaration T3. Envoyez-nous plutôt le formulaire T3-ADJ, Demande de redressement d'une T3, dûment rempli, ou une lettre fournissant les détails de la modification. Indiquez l'année d'imposition visée par la modification et joignez toutes les pièces justificatives. Indiquez aussi le numéro de compte de la fiducie.

Modifier ou annuler des feuillets T3 par Internet

Pour modifier un feuillet au moyen d'Internet, changez seulement les renseignements qui sont incorrects. Conservez tous les autres renseignements qui ont été fournis au départ. Utilisez le code du genre de déclaration « M » pour le sommaire et le code du genre de déclaration « M » pour le feuillet.

Pour annuler un feuillet, ne changez aucun des renseignements qui figuraient au départ sur le feuillet. Utilisez le code du genre de déclaration « M » pour le sommaire et le code du genre de déclaration « C » pour le feuillet.

Pour en savoir plus sur la modification ou l'annulation des déclarations de renseignements liées aux fiducies par Internet, allez à canada.ca/impots-tedr.

Modifier ou annuler des feuillets T3 sur papier

Indiquez clairement dans le haut de chaque feuillet que vous l'avez modifié ou annulé en y inscrivant la mention « MODIFIÉ » ou « ANNULÉ ». Assurez-vous de remplir toutes les cases nécessaires, y compris les renseignements qui étaient exacts sur le feuillet original. Envoyez deux copies du feuillet au bénéficiaire. Envoyez-nous une copie des feuillets modifiés ou annulés accompagnée d'une lettre expliquant le motif de la modification ou de l'annulation.

Remarque

Si vous remarquez des erreurs sur les feuillets liés aux

fiducies avant de nous les envoyer, vous pouvez les

corriger en préparant des nouveaux feuillets et en

retirant toutes les copies inexactes de la déclaration. Si

vous ne préparez pas un nouveau feuillet, inscrivez vos

initiales à tout changement que vous apportez au

feuillet. Assurez-vous également de corriger le

Sommaire T3.

Ajouter des feuillets T3

Après avoir soumis votre feuillets T3, vous découvrirez peut-être que vous devez nous envoyer des feuillets T3 supplémentaires. Si vous avez des feuillets T3 originaux qui n'ont pas été produit avec votre déclaration, envoyez-les séparément en ligne ou sur papier.

Pour produire des feuillets supplémentaires par voie électronique, lisez « Méthodes de production électronique » à la page 70.

Si vous produisez des feuillets supplémentaires sur papier, indiquez clairement dans le haut des nouveaux feuillets, la mention « SUPPLÉMENTAIRE ». Envoyez une copie des feuillets supplémentaires à un centre fiscal. Lisez « Méthodes de production électronique » à la page 70 pour plus de renseignements sur ajouter des feuillets par Internet ou allez à canada.ca/impots-tedr.

Remarques

Si le nombre total de feuillets liés aux fiducies

(y compris les feuillets supplémentaires) que vous

produisez est plus que 50 pour la même année civile,

vous devez produire les feuillets supplémentaires par

Internet.

Tout feuillet lié aux fiducies supplémentaires produit après la date d'échéance peut entraîner une pénalité. Pour en savoir plus, lisez « Pénalité pour défaut de produire une déclaration de renseignements à la date d'échéance » en allant au canada.ca/penalite -declaration-renseignements.

Numéro d'identification du bénéficiaire ▲

Le numéro d'identification du bénéficiaire est l'un des numéros suivants :

-

le numéro d'assurance sociale (NAS), s'il s'agit d'un particulier (autre qu'une fiducie);

-

le numéro d'entreprise et de compte de programme, s'il s'agit d'une société ou d'une société de personnes;

-

le numéro de compte de fiducie, s'il s'agit d'une fiducie.

Cette section explique les règles particulières et les pénalités qui s'appliquent à l'utilisation du NAS, numéro d'entreprise et de compte de programme ou du numéro de compte de fiducie.

Fiduciaire - Toute personne qui prépare un feuillet de renseignements doit faire un effort raisonnable pour obtenir le NAS du particulier, ou le numéro d'entreprise et de compte de programme de la société de personnes ou le numéro de compte de fiducie de la fiducie, qui recevra le feuillet. Si vous ne faites pas d'effort raisonnable pour obtenir ce renseignement, vous vous exposez à une pénalité de 100 $ chaque fois que vous ne fournirez pas de NAS, de numéro d'entreprise et de compte de programme ou de numéro de compte de fiducie sur le feuillet de renseignements. Cette pénalité ne s'applique pas si le particulier ou la société de personnes a demandé un NAS, un numéro d'entreprise et de compte de programme ou un numéro de compte de fiducie, mais ne l'avait pas encore reçu lorsqu'elle a produit sa déclaration.

Bénéficiaire - Un particulier ou une société de personnes doit fournir son NAS, ou son numéro d'entreprise et de compte de programme, ou son numéro de compte de fiducie sur demande à toute personne qui prépare un feuillet de renseignements à son nom.

Si le particulier ou la société de personnes n'a pas de NAS, de numéro de compte de programme ou de numéro de compte de fiducie, les règles suivantes s'appliquent :

-

dans les 15 jours suivant votre demande, le particulier ou la société de personnes doit demander, un NAS auprès de Service Canada ou un numéro d'entreprise et de compte de programme ou numéro de compte de fiducie auprès de l'ARC;

-

lorsque le particulier ou la société de personnes reçoit son numéro, il a 15 jours pour vous le communiquer.

Un particulier ou une société de personnes qui n'accède pas à une telle demande, quelle qu'en soit la raison, s'expose à une pénalité de 100 $ chaque fois qu'il ne fournit pas son numéro.

Il se peut qu'un bénéficiaire ait demandé un NAS, un numéro d'entreprise et de compte de programme ou un numéro de compte de fiducie, mais qu'il ne l'ait pas reçu, ou qu'il refuse de vous fournir son numéro. Dans de tels cas, préparez quand même le feuillet de renseignements T3 avant la date limite de production.

Selon le type de bénéficiaire, si vous n'avez pas reçu le NAS, le numéro d'entreprise et le compte de programme ou le numéro de compte de fiducie au moment où vous préparez le feuillet T3, inscrivez ce qui suit à la case 12 :

-

le bénéficiaire est un particulier (autre qu'une fiducie)

Entrez 000000000

-

le bénéficiaire est une entreprise (propriétaire unique, sociétés ou une sociétés de personnes)

Entrez 000000000RP0000

-

le bénéficiaire est une fiducie

Entrez T00000000

Si vous devez remplir un feuillet de renseignements, vous ne pouvez pas utiliser, communiquer ou permettre volontairement que soit communiqué le NAS, ou le numéro d'entreprise et de compte de programme ou le numéro de compte de fiducie à une fin autre que celle prévue par la loi sans le consentement écrit du particulier ou de la société de personnes. Cette règle s'applique aussi à vos employés et à vos mandataires. Toute personne qui y contrevient commet une infraction et, si elle est trouvée coupable, s'expose à une amende ou une peine d'emprisonnement ou aux deux à la fois.

Pour en savoir plus, consultez la circulaire d'information IC82-2R, Dispositions législatives relatives au numéro d'assurance sociale et établissement des feuillets de renseignements.

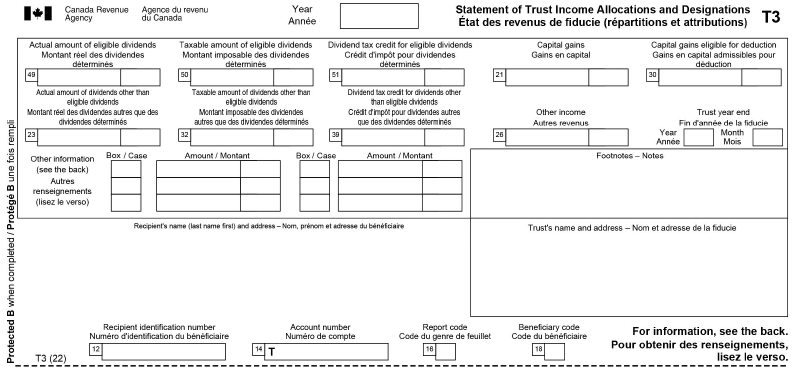

Comment remplir le feuillet T3 ▲

Dactylographiez ou écrivez en lettres moulées les renseignements sur le feuillet. Déclarez tous les montants en dollars canadiens. Si les montants s'échelonnent sur toute l'année, allez à banqueducanada.ca/taux/taux-de-change ou composez le 1-800-959-7383 pour connaître le taux de change applicable.

Si un choix d'un bénéficiaire privilégié est exercé et que d'autres revenus sont aussi répartis au profit du même bénéficiaire, remplissez un feuillet T3 pour le revenu visé par le choix et un feuillet distinct pour tout autre revenu réparti.

Vous trouverez les renseignements nécessaires pour remplir les cases 21 à 51 à l'annexe 9, Revenus répartis et attribués aux bénéficiaires.

Nom et adresse du bénéficiaire - Inscrivez les renseignements dans l'espace prévu. Si le montant est versé à un particulier, inscrivez son nom. S'il est versé à un bénéficiaire conjoint, inscrivez le nom des deux bénéficiaires. S'il est versé à une fiducie, inscrivez le nom de la fiducie, et non ceux des bénéficiaires individuels de cette fiducie. S'il est versé à une association, une organisation, ou une institution, inscrivez le nom de l'entité. Inscrivez l'adresse complète du bénéficiaire, en indiquant la ville, la province ou le territoire ainsi que le code postal.

Année - Indiquez, dans l'espace prévu en haut du feuillet, l'année d'imposition visée.

Fin d'année de la fiducie - Utilisez un nombre de quatre chiffres pour indiquer l'année et un nombre de deux chiffres pour indiquer le mois qui correspond à la fin de l'année d'imposition de la fiducie.

Remarque

Pour des fins de commodité, nous avons rédigé les

instructions qui suivent selon l'ordre numérique des

cases. Toutefois, le feuillet peut comporter un ordre

différent. Les cases les plus utilisées apparaissent en

premier, suivies des cases génériques.

Case 12 - Numéro d'identification du bénéficiaire ▲

Si le bénéficiaire est un particulier (autre qu'une fiducie), entrez le numéro d'assurance sociale du particulier.

Si le bénéficiaire est une entreprise (propriétaire unique, sociétés ou une sociétés de personnes), entrez les 15 caractères alphanumériques du numéro de compte de programme de l'entreprise.

Si le bénéficiaire est une fiducie, entrez le numéro du compte de fiducie

Si vous n'avez pas le numéro, lisez « Numéro d'identification du bénéficiaire », à la page 72. Ne laissez pas cette case en blanc.

Case 14 - Numéro de compte

Vous devez inscrire le numéro de compte de la fiducie si nous lui en avons attribué un. Ne laissez pas cette case en blanc. Pour des fins de sécurité, n'incluez pas le numéro de compte de la fiducie sur les copies que vous distribuez à un bénéficiaire.

1 alpha et 8 caractères numériques :

-

exemple, Feuillet T3, case 14 : T00000000

-

numéro de compte de fiducie attribué par l'ARC

-

doit correspondre au numéro de compte de fiducie sur le Sommaire T3 correspondant

-

Si aucun numéro de compte n'a été attribué, inscrivez T00000000 dans l'espace prévu à cette fin.

Case 16 - Code du genre de feuillet

Vous devez inscrire l'un des codes suivants :

| Code | Genre de feuillet |

| 1 alpha : | |

| O | Original; |

| M | Modifié; |

| C | Annulé. |

Remarque

Une déclaration modifiée ne peut contenir un feuillet T3

original.

Si vous utilisez le code M ou C, lisez « Modifier, annuler, ajouter ou remplacer des feuillets T3 », à la page 71, pour en savoir plus.

Case 18 - Code du bénéficiaire ▲

Pour préciser le genre de bénéficiaire, vous devez inscrire l'un des codes suivants (ne laissez pas cette case en blanc) :

| Code Genre de bénéficiaire | |

| 1 caractère numérique : | |

| 1 | si le bénéficiaire est un particulier (autre qu'une fiducie); |

| 2 | si le bénéficiaire est un bénéficiaire conjoint; |

| 3 | si le bénéficiaire est une société; |

| 4 | si le bénéficiaire est une association, une fiducie (dépositaire, curatelle, fiducie nominale ou succession), un cercle ou une société de personnes; |

| 5 | si le bénéficiaire est un gouvernement, une entreprise d'État, un organisme international, un organisme de bienfaisance, un organisme à but non lucratif ou une autre entité exonérée d'impôt ou encore un régime de revenu différé qui est exonéré d'impôt. |

Remarque

Dans certains cas, vous aurez peut-être à inscrire des

renseignements dans l'espace réservé aux notes qui se

trouve sous la case 26 du feuillet T3. Si vous avez besoin

de plus d'espace, utilisez une feuille distincte et

joignez-en une copie à chaque copie du feuillet.

Case 21 - Gains en capital

Inscrivez le résultat de la partie du montant de la ligne 921 de l'annexe 9 qui revient au bénéficiaire, multiplié par 2.

Remarque

Inscrivez un astérisque (*) à côté du montant de la

case 21 si ce montant inclut des gains en capital

provenant de biens étrangers. Dans l'espace réservé aux

notes, indiquez pour chaque pays étranger « revenu non

tiré d'une entreprise aux fins du crédit pour impôt

étranger », ainsi que la partie imposable du montant de

la case 21 qui correspond à la disposition de

biens étrangers.

Pour en savoir plus, lisez « Ligne 921 - Gains en capital imposables », à la page 57.

Case 23 - Montant réel des dividendes autres que des dividendes déterminés ▲

Inscrivez la partie du montant de la ligne 923 de l'annexe 9.

Si le bénéficiaire est un particulier ou une fiducie (autre qu'un organisme de bienfaisance enregistré), lisez les explications sur les cases 32 et 39 pour en savoir plus.

Case 26 - Autres revenus ▲

Inscrivez la partie du montant de la ligne 926 de l'annexe 9 qui revient au bénéficiaire. Vous devez inclure notamment :

-

les prestations consécutives au décès;

-

les allocations de retraite;

-

les revenus de pension, autres que des prestations de pension forfaitaires déjà incluses à la case 22;

-

les revenus nets de location;

-

les revenus nets d'entreprise, d'agriculture ou de pêche;

-

les revenus d'intérêts.

Remarques

Inscrivez un astérisque (*) à côté du montant de la case 26 si ce montant inclut un revenu d'entreprise, d'agriculture ou de pêche provenant d'un organisme communautaire. Dans l'espace réservé aux notes, inscrivez « revenus d'un travail indépendant aux fins du RPC », ainsi que le genre de revenu, soit « entreprise », « agriculture » ou « pêche ». Indiquez aussi la partie du montant qui revient au bénéficiaire.Inscrivez un astérisque (*) à côté du montant de la case 26 si ce montant inclut des revenus nets de location de biens immeubles ou de biens de location transférés à la fiducie. Dans l'espace réservé aux notes, inscrivez « revenus locatifs » inclus dans le « revenu gagné » -LIR 75(2), et indiquez la partie du montant qui revient au bénéficiaire.

Aucune autre note n'est nécessaire pour la case 26.

Case 30 - Gains en capital admissibles pour déduction

Seule une fiducie personnelle doit remplir la case 30.

Multipliez la partie du montant qui revient au bénéficiaire par 2, et inscrivez le résultat à la ligne 930 de l'annexe 9.

Remarque

Inscrivez un astérisque (*) à côté du montant de

la case 30. Dans l'espace réservé aux notes,

inscrivez « biens agricoles ou de pêche admissibles »

ou « actions admissibles de société exploitant une petite

entreprise », selon le cas.

Pour en savoir plus, lisez « Ligne 930 - Gains en capital imposables admissibles à la déduction », à la page 58.

Case 32 - Montant imposable des dividendes autres que des dividendes déterminés ▲

Si le bénéficiaire est un particulier ou une fiducie (autre qu'un organisme de bienfaisance enregistré), inscrivez le résultat du montant des dividendes autres que des dividendes déterminés reçus de sociétés canadiennes imposables qui est inscrit à la case 23, multiplié par 1,15.

Ne pas inclure les montants négatifs au moment de remplir la case 32 du feuillet T3.

Case 39 - Crédit d'impôt pour dividendes autres que des dividendes déterminés ▲

Si le bénéficiaire est un particulier ou une fiducie (autre qu'un organisme de bienfaisance enregistré), inscrivez 9,0301 % du montant de la case 32.

Case 49 - Montant réel des dividendes déterminés ▲

Inscrivez la partie du montant de la ligne 949 de l'annexe 9 qui revient au bénéficiaire.

Case 50 - Montant imposable des dividendes déterminés ▲

Si le bénéficiaire est un particulier ou une fiducie (autre qu'un organisme de bienfaisance enregistré), inscrivez le résultat du montant des dividendes déterminés reçus de sociétés canadiennes imposables qui est inscrit à la case 49, multiplié par 1,38.

Case 51 - Crédit d'impôt pour dividendes déterminés ▲

Si le bénéficiaire est un particulier ou une fiducie (autre qu'un organisme de bienfaisance enregistré), inscrivez 15,0198 % du montant de la case 50.

Autres renseignements

Cet espace, prévu sur le feuillet T3, contient des cases où vous pouvez inscrire des codes et des montants, lorsqu'il s'agit de montants moins utilisés, comme le revenu étranger tiré d'une entreprise, les prestations consécutives au décès, le crédit d'impôt à l'investissement ou autres.

Les cases ne sont pas pré numérotées comme celles apparaissant dans la partie supérieure du feuillet. Ainsi, inscrivez les codes applicables à chaque bénéficiaire.

Si plus de six codes s'appliquent à un bénéficiaire, utilisez un feuillet T3 additionnel. Ne retranscrivez pas l'information sur ce feuillet. Inscrivez le nom et le numéro d'identification du bénéficiaire ainsi que le nom et le numéro de compte de la fiducie, et remplissez les cases requises dans l'espace « Autres renseignements ».

Bien que la position de l'ARC en ce moment est que nous n'exigerons pas la ventilation par pays sur le feuillet T3 ni n'exigerons la production de plusieurs feuillets T3, il est de votre devoir et responsabilité de nous fournir ces renseignements sur demande. Vous devrez nous fournir suffisamment de détails pour identifier chaque pays étranger et le montant du revenu de l'entreprise, en dollars canadiens, pour chaque pays.

Case 22 - Montants forfaitaires de prestations de pension ▲

Inscrivez la partie du montant de la ligne 922 de l'annexe 9 qui revient à l'époux ou au conjoint de fait bénéficiaire.

Case 24 - Revenu étranger tiré d'une entreprise

Inscrivez la partie du montant de la ligne 924 de l'annexe 9 qui revient au bénéficiaire (avant les retenues d'impôt).

Case 25 - Revenu étranger non tiré d'une entreprise

Inscrivez la partie du montant de la ligne 925 de l'annexe 9 qui revient au bénéficiaire (avant les retenues d'impôt).

Case 31 - Revenu de pension admissible ▲

Inscrivez la partie du montant de la ligne 931 de l'annexe 9 qui revient à l'époux ou au conjoint de fait bénéficiaire. Ce montant est inclus à la case 26.

Case 33 - Impôt étranger payé sur un revenu tiré d'une entreprise

Inscrivez la partie du montant de la ligne 933 de l'annexe 9 qui revient au bénéficiaire.

Case 34 - Impôt étranger payé sur un revenu non tiré d'une entreprise

Inscrivez la partie du montant de la ligne 934 de l'annexe 9 qui revient au bénéficiaire.

Case 35 - Prestations consécutives au décès admissibles ▲

Inscrivez la partie du montant de la ligne 935 de l'annexe 9 qui revient au bénéficiaire. Ce montant est compris à la case 26.

Pour en savoir plus, lisez « Ligne 935 - Prestations consécutives au décès admissibles », à la page 58.

Case 37 - Pertes en capital nettes sur les fonds réservés d'un assureur

Inscrivez le résultat de la partie du montant de la ligne 937 de l'annexe 9 qui revient au bénéficiaire, multiplié par 2.

Case 38 - Crédit d'impôt de la partie XII.2

Inscrivez la partie du montant de la ligne 938 de l'annexe 9 qui revient au bénéficiaire.

Pour en savoir plus, lisez « Annexe 10 - Impôt de la partie XII.2 et retenues d'impôt des non-résidents de la partie XIII », à la page 60.

Cases 40, 41 et 43 - Crédit d'impôt à l'investissement

Pour 2016 et les années suivantes, seuls une succession assujettie à l'imposition à taux progressifs ou un organisme communautaire qui est réputé être une fiducie non testamentaire peut remplir les cases 40, 41 et 43.

Pour chaque type de biens ou de dépenses effectués par la fiducie au cours de l'année admissible aux crédits d'impôt à l'investissement (CII), remplissez un feuillet T3 distinct pour chaque crédit attribué aux bénéficiaires.

Case 40 - Coût du placement ou dépenses engagées pour le crédit d'impôt à l'investissement

Inscrivez la partie du montant de la ligne 940 de l'annexe 9 qui revient au bénéficiaire.

Case 41 - Crédit d'impôt à l'investissement

Inscrivez la partie du montant de la ligne 941 de l'annexe 9 qui revient au bénéficiaire.

Pour en savoir plus, lisez « Lignes 940 et 941 - Crédit d'impôt à l'investissement (CII) », à la page 59.

Case 42 - Montant nécessitant un rajustement du prix de base

Inscrivez la partie du montant de la ligne 942 de l'annexe 9 qui revient au bénéficiaire. S'il s'agit d'un montant négatif, mettez-le entre parenthèses.

Remarque

Inscrivez un astérisque (*) à côté de tout montant de la

case 42. Dans l'espace réservé aux notes, indiquez si le

montant doit être ajouté au prix de base rajusté (PBR) du

bien (lorsqu'il s'agit d'un montant négatif), ou déduit du

PBR (lorsqu'il s'agit d'un montant positif).

N'incluez pas les nouvelles unités émises à un bénéficiaire, en règlement de son droit à une distribution de revenu.

Avisez-le plutôt du nombre et de la valeur des unités que vous lui avez émises.

Case 43 - Crédit d'impôt à l'investissement - numéro de code

Inscrivez le numéro de code de l'investissement qui s'applique (4B, 12, 6 ou 7) et fournir une feuille à chaque bénéficiaire en indiquant, selon le cas, une description du numéro de code suivant :

-

Code 4B - Dépenses admissibles de recherche scientifique et développement expérimental (RS&DE) :

-

Inscrivez le montant de la case 41 à la ligne 6712 du formulaire T2038(IND), Crédit d'impôt à l'investissement (particuliers).

-

-

Code 12 - Biens admissibles ou biens miniers admissibles acquis après 2013 et avant 2017 qui sont admissibles au taux d'allègement transitoire :

-

Inscrivez le montant de la case 41 à la ligne 6714 du formulaire T2038(IND).

-

Pour en savoir plus, allez à canada.ca/credit-impot-investissement-atlantique.

-

Code 12 - Avoirs miniers admissibles acquis en 2015 et qui ne sont pas admissibles au taux d'allègement transitoire :

-

Inscrivez le montant de la case 41 à la ligne 6723 de la version 2015 du formulaire T2038(IND) et joignez-le à votre déclaration de 2016.

-

-

Code 6 - Crédit pour la création d'emplois d'apprentis :

-

Inscrivez le montant de la case 41 à la ligne appropriée de la partie B du formulaire T2038(IND).

-

Case 45 - Autres crédits

Crédit d'impôt pour la recherche et le développement

Inscrivez la partie du montant de la ligne 945 de l'annexe 9 qui revient au bénéficiaire.

Remarque

Inscrivez un astérisque (*) à côté du montant de la

case 45. Dans l'espace réservé aux notes, indiquez

« Terre-Neuve-et-Labrador R&D » ou « Yukon R&D »,

selon le cas, ainsi que le montant du crédit de la case 45.

Case 46 - Revenu de pension admissible pour l'acquisition d'une rente pour un mineur ▲

Inscrivez la partie du montant du revenu de pension (indiqué à la ligne 946 de l'annexe 9) qui revient au bénéficiaire et qui est admissible à un transfert pour l'acquisition d'une rente pour certaines personnes mineures (ce montant est aussi compris à la case 26).

Case 47 - Allocation de retraite admissible au transfert dans un RPA ou un REER

Inscrivez la partie du montant de l'allocation de retraite (indiqué à la ligne 947 de l'annexe 9) qui revient au bénéficiaire et qui est admissible à un transfert dans un régime de pension agréé ou dans un régime enregistré d'épargne-retraite (ce montant est aussi compris à la case 26).

Case 48 - Montant admissible des dons de bienfaisance

Inscrivez la partie du montant des dons d'organismes communautaires indiqué à la ligne 948 de l'annexe 9 qui revient au bénéficiaire. Pour en savoir plus, consultez la circulaire d'information IC78-5R, Organismes communautaires.

Appendice A - Le feuillet T3 et le formulaire T3 Sommaire ▲

|

|

|