Ligne 458 - Crédit d'impôt pour maintien à domicile des aînés

Ligne 458 - Crédit d'impôt pour maintien à domicile des aînés

Ligne 458 - Crédit d'impôt pour maintien à domicile des aînés

Conditions à remplir pour demander ce crédit d'impôt

Vous pourriez avoir droit à un crédit d'impôt remboursable pour des dépenses liées à des services de maintien à domicile si vous remplissez les deux conditions suivantes :

-

vous résidiez au Québec le 31 décembre 2025 ;

-

vous aviez 70 ans ou plus au 31 décembre 2025.

Si vous avez eu 70 ans en 2025, vous pouvez demander le crédit d'impôt seulement pour des dépenses effectuées dans l'année pour des services de maintien à domicile rendus ou qui seront rendus à partir du moment où vous avez atteint 70 ans.

Si vous aviez un(e) conjoint(e) au 31 décembre 2025 (voyez la définition à la ligne 12) et qu'il ou elle a aussi droit au crédit d'impôt, une seule personne peut faire la demande du crédit pour votre couple. Que la demande soit faite par vous ou par votre conjoint(e) ne change pas le montant auquel votre couple a droit. Toutefois, si vous ou votre conjoint(e) avez reçu des versements anticipés du crédit d'impôt, vous avez avantage à ce que ce soit la personne qui a reçu les versements anticipés qui demande le crédit d'impôt dans sa déclaration de revenus. Voyez la partie « Comment demander ce crédit d'impôt » ci-après.

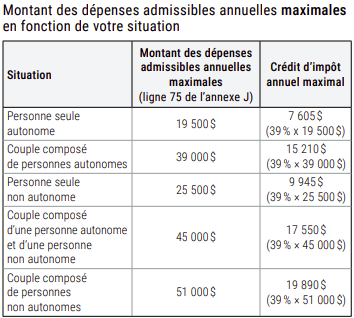

Montant du crédit d'impôt

Ce crédit d'impôt est égal à 39 % de vos dépenses admissibles. Voyez le tableau ci-après pour connaître le montant des dépenses admissibles annuelles maximales que vous pouvez inscrire à la ligne 75 de l'annexe J, selon que vous êtes une personne autonome ou une personne non autonome.

Personne non autonome

Personne qui est dans l'une des situations suivantes :

-

elle a besoin d'assistance en permanence, pour une période prolongée et indéfinie, pour la plupart de ses besoins et de ses soins personnels (se laver, s'habiller, se nourrir et se déplacer dans l'habitation) ;

-

elle souffre d'un trouble mental grave et permanent des activités de la pensée (par exemple, la maladie d'Alzheimer ou la démence) et elle a besoin d'une surveillance continue pour cette raison.

|

NOTE Pour confirmer que vous avez le statut de personne non autonome, vous devez nous fournir une attestation écrite d'un(e) médecin ou d'un(e) infirmier(-ière) praticien(ne) spécialisé(e). Vous pouvez notamment utiliser le formulaire Attestation - Statut de personne non autonome - Crédit d'impôt pour maintien à domicile des aînés (TPZ-1029.MD.A). |

Réduction en fonction du revenu familial

Le crédit d'impôt sera réduit si votre revenu familial dépasse 71 010 $. La réduction sera calculée différemment si vous êtes une personne non autonome ou, si vous faites une demande pour votre couple, que vous ou votre conjoint(e) êtes non autonome. Pour calculer le montant de cette réduction, remplissez la grille de calcul 458. Pour plus de renseignements, consultez notre site Internet à revenuquebec.ca.

Votre revenu familial correspond au montant de la ligne 275 de votre déclaration. Si vous aviez un(e) conjoint(e) au 31 décembre 2025 (voyez la définition à la ligne 12), votre revenu familial correspond au montant de la ligne 275 de votre déclaration plus le montant de la ligne 275 de la déclaration de votre conjoint(e). Notez que, si vous ou votre conjoint(e) au 31 décembre 2025 n'avez pas résidé au Canada toute l'année, vous devez tenir compte de tous les revenus que vous et votre conjoint(e) avez gagnés, y compris ceux gagnés pendant que vous ne résidiez pas au Canada, pour établir votre revenu familial (partie B de l'annexe J).

Comment demander ce crédit d'impôt

Pour demander ce crédit d'impôt, remplissez l'annexe J. Si un montant figure à la case E du relevé 19 que vous avez reçu, voyez aussi les instructions concernant la ligne 466.

Vous avez habité dans une résidence privée pour aînés en 2025

Si vous avez habité dans une résidence privée pour aînés, remplissez la section 1 de la partie A de l'annexe J.

Résidence privée pour aînés

Immeuble qui est

-

soit un immeuble d'habitation collective, ou une partie d'un tel immeuble, à l'égard duquel l'exploitant est titulaire, selon le cas,

-

d'une autorisation temporaire ou régulière permettant l'exploitation d'une résidence privée pour aînés et accordée en vertu de la Loi sur la gouvernance du système de santé et de services sociaux,

-

d'une attestation temporaire de conformité ou d'un certificat de conformité permettant l'exploitation d'une résidence privée pour aînés et délivré en vertu de la Loi sur les services de santé et les services sociaux pour les Inuit et les Naskapis ou de la Loi sur les services de santé et les services sociaux ;

-

-

soit un centre d'hébergement et de soins de longue durée (CHSLD) privé non conventionné.

Vous avez habité dans un immeuble de logements (autre qu'une résidence privée pour aînés) en 2025

Si, en 2025, vous avez habité dans un immeuble de logements qui n'est pas une résidence privée pour aînés, remplissez la section 2 de la partie A de l'annexe J.

Notez que, si vous êtes dans cette situation, 5 % du coût de votre loyer mensuel est admissible au crédit d'impôt. Le loyer mensuel minimal admissible est de 600 $, ce qui signifie qu'il s'agit du montant minimal que vous pouvez utiliser pour faire votre calcul même si votre loyer est de moins de 600 $. De plus, le loyer maximal admissible est de 1 200 $, ce qui signifie qu'il s'agit du montant maximal que vous pouvez utiliser pour faire votre calcul même si votre loyer est de plus de 1 200 $.

Si vous avez droit au crédit d'impôt et que vous ne remplissez pas l'annexe J, le crédit d'impôt établi en fonction d'un loyer mensuel minimal de 600 $ pourrait vous être versé automatiquement si nous avons tous les renseignements requis. Notez que, si votre loyer est de plus de 600 $, vous avez avantage à remplir la section 2 de la partie A pour recevoir toutes les sommes auxquelles vous avez droit.

Ligne 30 de l'annexe J

Inscrivez dans la colonne 1 le coût de votre loyer pour le premier mois de l'année 2025 pendant lequel vous habitiez dans le logement. Si ce coût est inférieur à 600 $, inscrivez tout de même 600 $. Si ce coût est supérieur à 1 200 $, inscrivez tout de même 1 200 $.

Inscrivez un montant dans la colonne 2 seulement s'il est différent de celui de la colonne 1.

|

NOTE Si vous ou votre conjoint(e) avez reçu (ou avez le droit de recevoir) un remboursement pour votre loyer, ce remboursement diminue le montant du loyer que vous devez inscrire à la ligne 30. Toutefois, une aide financière reçue autrement que sous forme de remboursement et dont vous n'avez pas à justifier l'utilisation (par exemple, l'allocation- logement) ne diminue pas le montant du loyer. |

Si vous habitiez avec un(e) ou des colocataires dont aucun(e) n'était votre conjoint(e), divisez le loyer mensuel (minimum de 600 $ et maximum de 1 200 $) par le nombre de colocataires pour obtenir votre part du loyer à inscrire dans la colonne 1.

Si vous habitiez avec votre conjoint(e) et un(e) ou des colocataires, communiquez avec nous pour connaître les règles particulières qui s'appliquent.

Cas particulier

Si le coût de votre loyer mensuel était supérieur à 600 $, mais inférieur à 1 200 $, et qu'il a changé plusieurs fois dans l'année, faites le calcul prévu aux lignes 30 à 33 autant de fois que votre loyer a changé. Inscrivez ensuite le résultat de votre calcul à la ligne 34 de l'annexe J.

Vous avez habité dans un immeuble en copropriété (condominium) en 2025

Si, en 2025, vous avez habité dans un immeuble en copropriété (condominium) dont vous étiez copropriétaire, vos charges de copropriété (frais communs) pouvaient comprendre le coût de certains services donnant droit au crédit d'impôt. Remplissez la section 3 de la partie A de l'annexe J.

Inscrivez à la ligne 36 le total des sommes payées dans l'année pour les services admissibles inclus dans vos charges de copropriété. Ce montant figure à la ligne 19 du formulaire Déclaration de renseignements - Crédit d'impôt pour maintien à domicile des aînés (TPZ-1029.MD.5), que votre syndicat de copropriétaires vous a remis.

|

NOTE Si vous étiez locataire d'un logement situé dans un immeuble en copropriété, voyez la partie « Vous avez habité dans un immeuble de logements (autre qu'une résidence privée pour aînés) en 2025 ». |

Vous avez habité dans votre propre maison ou vous avez payé pour des services non inclus dans votre loyer ou dans vos charges de copropriété

Remplissez les lignes 50 à 74 de l'annexe J si vous vous trouviez, en 2025, dans l'une des situations suivantes :

-

vous avez payé pour des services de maintien à domicile admissibles et vous habitiez dans votre propre maison ;

-

vous avez payé pour des services de maintien à domicile admissibles qui n'étaient pas inclus dans votre loyer ou dans vos charges de copropriété.

|

NOTES

|

Services d'entretien ménager, d'entretien de terrain et de déneigement (ligne 50 de l'annexe J)

Les services d'entretien ménager comprennent, par exemple,

-

l'entretien ménager des aires de vie (balayage, époussetage ou nettoyage) ;

-

l'entretien des appareils électroménagers (nettoyage du four ou du réfrigérateur) ;

-

le nettoyage des tapis et des meubles rembourrés (divans ou fauteuils) ;

-

le nettoyage des conduits d'aération, si le démontage des conduits n'est pas nécessaire ;

-

le ramonage de la cheminée.

|

NOTES

|

Les services d'entretien du terrain comprennent, par exemple,

-

l'entretien, la fertilisation et la tonte du gazon ;

-

l'entretien de la piscine ;

-

l'entretien des haies et des plates-bandes ;

-

l'émondage des arbres ;

-

le ramassage des feuilles.

|

NOTE Les travaux d'entretien du terrain ne comprennent pas le coût des produits d'entretien ni le coût de tout autre bien utilisé pour réaliser les travaux. |

Services de soins personnels et services liés aux repas (ligne 52 de l'annexe J)

Les services de soins personnels sont des services liés aux activités quotidiennes d'une personne dont le niveau d'autonomie n'est pas suffisant pour qu'elle puisse prendre soin d'elle-même. Ces services se rapportent uniquement

-

à l'habillage ;

-

à l'hygiène (par exemple, l'aide pour le bain) ;

-

à la mobilisation ou aux transferts (déplacements dans l'habitation) ;

-

à l'alimentation (par exemple, l'aide pour manger et boire).

Les services liés aux repas comprennent

-

la préparation et la livraison de repas par un organisme communautaire à but non lucratif (par exemple, une popote roulante) ;

-

l'aide pour préparer les repas dans votre habitation.

|

NOTES

|

Services de soins infirmiers (ligne 54 de l'annexe J)

Les services infirmiers désignent les soins fournis par un(e) infirmier(-ière) ou un(e) infirmier(-ière) auxiliaire.

|

NOTE Pour donner droit au crédit d'impôt, les services infirmiers ne doivent pas être inclus dans le montant des frais médicaux (ligne 381). |

Autres services admissibles (ligne 56 de l'annexe J)

Les autres services admissibles comprennent, par exemple,

-

les services de surveillance et d'encadrement ;

-

les services de soutien civique ;

-

les services d'entretien des vêtements ;

-

les services d'approvisionnement en nécessités courantes ;

-

les travaux mineurs à l'extérieur de l'habitation (par exemple, la pose et l'enlèvement d'un abri saisonnier).

Les services de surveillance et d'encadrement comprennent

-

les services non spécialisés de surveillance de nuit ou de surveillance continue ainsi que l'encadrement de la personne (par exemple, le gardiennage) ;

-

les services de télésurveillance centrée sur la personne (par exemple, un service d'appel d'urgence, activé notamment par un bracelet ou un pendentif, ou un service de mesure à distance du taux de glycémie et des signes vitaux, tels le pouls, la tension artérielle et la saturation d'oxygène dans le sang) ;

-

les services liés à l'utilisation d'un dispositif de repérage d'une personne par système de localisation GPS (les frais pour la location ou l'achat d'un tel dispositif ne sont pas admissibles, mais ils peuvent donner droit au crédit d'impôt pour frais engagés par un aîné pour maintenir son autonomie [ligne 462]).

|

NOTES

|

Les services de soutien civique vous permettent de faire face aux exigences de la vie quotidienne ou citoyenne. Ils comprennent, entre autres,

-

l'accompagnement pour aller voter ;

-

l'aide pour remplir certains formulaires ;

-

la gestion de votre budget.

|

NOTES

|

Les services d'entretien des vêtements comprennent, par exemple, l'entretien des vêtements, du linge de maison (les rideaux) ou de la literie par un(e) aide domestique à l'endroit où vous habitiez.

|

NOTES

|

Les services d'approvisionnement en nécessités courantes comprennent, entre autres,

-

la livraison de l'épicerie ;

-

la livraison de médicaments.

|

NOTES

|

Services qui ne donnent pas droit au crédit d'impôt

Dans les cas suivants, les services ne donnent pas droit au crédit d'impôt :

-

Les services vous ont été rendus hors du Québec.

-

Les services vous ont été rendus par votre conjoint(e) ou une personne à votre charge.

-

Les services de soins personnels, les services liés aux repas, les services de surveillance et d'encadrement, les services de soutien civique ainsi que les services infirmiers vous ont été rendus par une personne (ou son conjoint ou sa conjointe) qui demande à votre égard le crédit d'impôt pour personne aidante.

-

Les services de soins personnels ainsi que les services de surveillance et d'encadrement vous ont été rendus par des professionnel(le)s de la santé exerçant des professions reconnues par Revenu Québec. En général, ces services donnent plutôt droit au crédit d'impôt pour frais médicaux. Notez, cependant, que les services infirmiers donnent droit au crédit d'impôt pour maintien à domicile des aînés.

-

Les travaux mineurs à l'extérieur de l'habitation n'ont pas été rendus pour une habitation (ou le terrain sur lequel elle est située) dont vous ou votre conjoint(e) étiez propriétaires, locataires ou sous-locataires.

-

Les services vous ont été rendus par un(e) membre d'un ordre professionnel visé par le Code des professions et dont la prestation est régie par cet ordre (par exemple, un[e] comptable professionnel[le] agréé[e], un[e] notaire ou un[e] podiatre). Notez, cependant, que les services infirmiers donnent droit au crédit d'impôt pour maintien à domicile des aînés.

-

Les services concernaient des travaux de construction, de réparation ou de rénovation.

-

Les services exigeaient une licence délivrée en vertu de la Loi sur le bâtiment (par exemple, les services d'un[e] électricien[ne], d'un[e] plombier[-ière] ou d'un[e] menuisier[-ière]).

-

Les services étaient inclus dans la contribution à payer pour l'hébergement et ont été rendus par le réseau de la santé et des services sociaux. Ce réseau comprend les CHSLD publics, les CHSLD privés conventionnés (financés par des fonds publics), les centres hospitaliers, les centres de réadaptation, les ressources intermédiaires et les ressources de type familial.

Pour plus de renseignements, consultez la publication Les grandes lignes du crédit d'impôt pour maintien à domicile des aînés (IN-151).