Ligne 456 - Crédits d'impôt relatifs à la prime au travail

Ligne 456 - Crédits d'impôt relatifs à la prime au travail

Ligne 456 - Crédits d'impôt relatifs à la prime au travail

Conditions de base

Vous pouvez demander les crédits d'impôt remboursables que sont la prime au travail, la prime au travail adaptée et le supplément à la prime au travail (pour personne qui a cessé de recevoir des prestations d'aide financière de dernier recours ou des prestations du Programme objectif emploi) si, dans un premier temps, vous remplissez toutes les conditions suivantes :

-

vous résidiez au Québec le 31 décembre 2024 et vous avez le statut de citoyen canadien, d'Indien inscrit comme tel en vertu de la Loi sur les Indiens, de résident permanent au sens de la Loi sur l'immigration et la protection des réfugiés ou de personne à qui le Canada a accordé le droit d'asile en vertu de cette loi ;

-

vous êtes né(e) avant le 1er janvier 2007 (si vous êtes né[e] après le 31 décembre 2006, vous étiez dans l'une des situations suivantes : vous aviez un[e] conjoint[e] au 31 décembre, ou vous étiez le père ou la mère d'un enfant qui résidait avec vous, ou vous étiez reconnu[e] comme mineur[e] émancipé[e] par une autorité compétente [par exemple, un tribunal]) ;

-

vous ou votre conjoint(e) au 31 décembre, s'il y a lieu, déclarez des revenus d'emploi, une subvention de recherche, des prestations du Programme de protection des salariés ou des revenus provenant d'une entreprise que vous et votre conjoint(e), ou l'un(e) des deux, exploitiez seul(e)s ou comme associé(e)s y participant activement ;

-

vous n'avez pas transféré à votre père ni à votre mère un montant pour enfant majeur aux études postsecondaires (lignes 20.1 et 20.2 de l'annexe S) ;

-

personne n'a reçu à votre égard l'Allocation famille versée par Retraite Québec, sauf si vous avez eu 18 ans avant le 1er décembre 2024 ;

-

personne ne vous a inscrit(e) comme enfant à charge désigné aux fins de l'application du crédit d'impôt relatif à la prime au travail ou à la prime au travail adaptée (ligne 50 de l'annexe P) ;

-

vous n'étiez pas étudiant(e) à temps plein (si vous étiez étudiant[e] à temps plein, vous n'avez pas droit aux crédits d'impôt relatifs à la prime au travail, sauf si, au 31 décembre, vous étiez le père ou la mère d'un enfant qui résidait avec vous).

Notez que vous ne pouvez pas demander de crédits d'impôt relatifs à la prime au travail si vous étiez détenu(e) dans une prison ou un établissement semblable le 31 décembre 2024 et si vous y avez passé plus de 183 jours en 2024.

Conjoint(e) au 31 décembre pour l'application des crédits d'impôt relatifs à la prime au travail

Personne qui était votre conjoint(e) au 31 décembre 2024 (voyez la définition à la ligne 12) et qui, à la fin de cette journée,

-

résidait au Québec ;

-

n'était pas détenue dans une prison ou un établissement semblable ou, si elle y était détenue, n'y a pas passé plus de 183 jours en 2024.

Étudiant(e) à temps plein

Personne qui a commencé dans l'année une session d'études secondaires en formation professionnelle ou d'études postsecondaires qu'elle a complétée et durant laquelle elle a dû consacrer au moins 9 heures par semaine à des cours ou à des travaux prévus dans le programme d'enseignement auquel elle était inscrite.

|

NOTE Si la personne est atteinte d'une déficience fonctionnelle majeure au sens du Règlement sur l'aide financière aux études, elle doit recevoir, dans le cadre de son programme, au moins 20 heures d'enseignement par mois. |

Comment recevoir ces crédits d'impôt

Pour recevoir les crédits d'impôt relatifs à la prime au travail, vous n'avez plus à remplir l'annexe P. Toutefois, pour vous assurer d'obtenir tous les montants auxquels vous pourriez avoir droit relativement à ces crédits, vous devez remplir l'annexe P.

Versements anticipés des crédits d'impôt relatifs à la prime au travail

Si vous avez reçu en 2024 des versements anticipés de la prime au travail, de la prime au travail adaptée ou du supplément à la prime au travail (pour personne qui a cessé de recevoir des prestations d'aide financière de dernier recours ou des prestations du Programme objectif emploi), inscrivez à la ligne 441 le montant de la case A et, s'il y a lieu, celui de la case B du relevé 19.

Enfant à charge désigné

Vous pouvez désigner votre enfant ou celui de votre conjoint(e) au 31 décembre comme personne à charge aux fins de l'application du crédit d'impôt relatif à la prime au travail ou à la prime au travail adaptée, s'il s'agit

-

soit d'un enfant pour lequel vous ou votre conjoint(e) au 31 décembre avez reçu l'Allocation famille versée par Retraite Québec pour le dernier mois de l'année 2024 ;

-

soit d'un enfant né après le 31 décembre 2006 qui, en 2024, poursuivait à temps plein des études secondaires à la formation professionnelle ou des études postsecondaires et pour lequel vous ou votre conjoint(e) déduisez (ou auriez pu déduire si cet enfant n'avait pas eu de revenu) un montant pour enfant mineur aux études postsecondaires à la ligne 21 de l'annexe A ;

-

soit d'un enfant né avant le 1er janvier 2007 qui, en 2024, poursuivait à temps plein des études secondaires à la formation professionnelle ou des études postsecondaires pour lesquelles il a reçu un relevé 8 sur lequel un montant figure à la case A ;

-

soit d'un enfant âgé de moins de 18 ans à la fin de 2024, qui résidait ordinairement avec vous, qui n'est pas lui-même le père ou la mère d'un enfant avec lequel il réside et qui n'est pas reconnu comme mineur(e) émancipé(e) par une autorité compétente (par exemple, un tribunal). Si la garde de cet enfant est partagée en vertu d'un jugement ou d'une entente écrite, cet enfant est réputé résider ordinairement avec vous uniquement si le pourcentage du temps de garde qui vous est accordé, ou qui est accordé à votre conjoint(e), pour le dernier mois de l'année est d'au moins 40 %.

Vous ne pouvez pas désigner un enfant comme personne à charge s'il était détenu dans une prison ou un établissement semblable le 31 décembre 2024 et s'il y a passé plus de 183 jours en 2024.

Notez que l'enfant à charge désigné perd le droit de demander, pour l'année, les crédits d'impôt relatifs à la prime au travail.

Vous ou votre conjoint(e) n'avez pas résidé au Canada toute l'année

Si vous ou votre conjoint(e) au 31 décembre (voyez la définition à la page précédente) n'avez pas résidé au Canada toute l'année, vous devez tenir compte de tous les revenus que vous et votre conjoint(e) avez gagnés, y compris ceux gagnés pendant que vous ne résidiez pas au Canada, pour établir votre revenu familial.

Supplément à la prime au travail (pour personne qui a cessé de recevoir des prestations d'aide financière de dernier recours ou des prestations du Programme objectif emploi)

Conditions additionnelles

Vous pouvez bénéficier d'un montant supplémentaire de 200 $ par mois si toutes les conditions suivantes sont remplies :

-

le mois est compris dans une période de transition vers le travail ;

-

pour au moins 24 des 30 mois précédant immédiatement le début de la période de transition vers le travail, vous avez reçu des prestations d'aide financière de dernier recours ou des prestations du Programme objectif emploi ;

-

votre revenu d'emploi plus, s'il y a lieu, le revenu net de l'entreprise que vous exploitez seul(e) ou comme associé(e) y participant activement est d'au moins 200 $ pour le mois ;

-

pour le premier mois de la période de transition vers le travail, vous déteniez un carnet de réclamation en vigueur délivré par le ministère de l'Emploi et de la Solidarité sociale vous permettant de bénéficier de certains services dentaires et pharmaceutiques.

Période de transition vers le travail

Période commençant le premier jour du mois où un particulier cesse, en raison de ses revenus de travail ou de ceux de son conjoint ou sa conjointe à ce moment, de recevoir des prestations d'aide financière de dernier recours ou des prestations du Programme objectif emploi et se terminant au plus tard le dernier jour du 11e mois qui suit ce mois ou le dernier jour du mois qui précède le mois pour lequel le particulier redevient admissible à ces aides financières.

Pour demander le supplément à la prime au travail (pour personne qui a cessé de recevoir des prestations d'aide financière de dernier recours ou des prestations du Programme objectif emploi), remplissez les parties D et F de l'annexe P.

Si vous et votre conjoint(e) au 31 décembre avez tous les deux reçu un relevé 5 et qu'un nombre de mois est inscrit aux cases V de ce relevé, chacun(e) de vous deux doit remplir une annexe P distincte et la joindre à sa déclaration.

Prime au travail

Vous n'avez pas droit à la prime au travail dans les cas suivants :

-

vous aviez un(e) conjoint(e) au 31 décembre (voyez la définition à la page 68), et votre revenu de travail (total des montants des lignes 29 et 49 de l'annexe P) ne dépasse pas 3 600 $ ;

-

vous n'aviez pas de conjoint(e) au 31 décembre, et votre revenu de travail (ligne 29 de l'annexe P) ne dépasse pas 2 400 $.

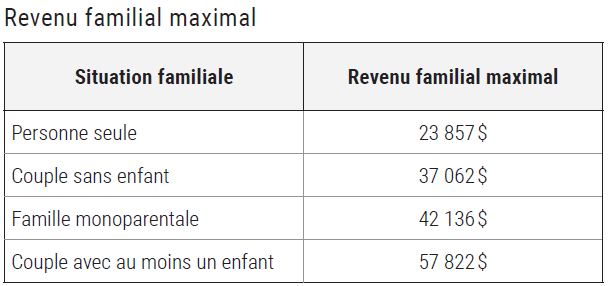

Si votre revenu de travail dépasse le montant mentionné précédemment, cherchez dans le tableau à la page suivante le revenu familial maximal qui s'applique à vous en fonction de votre situation familiale. Si votre revenu familial égale ou dépasse le revenu familial maximal, vous n'avez pas droit à la prime au travail. S'il est inférieur, remplissez la colonne 1 de la partie E de l'annexe P.

Prime au travail adaptée

Conditions additionnelles

Vous pouvez demander la prime au travail adaptée si vous ou votre conjoint(e) au 31 décembre (voyez la définition à la page 68), s'il y a lieu,

-

soit avez reçu en 2024, ou au cours de l'une des cinq années précédentes, en raison de contraintes sévères à l'emploi, des prestations du Programme de solidarité sociale ou du Programme de revenu de base ;

-

soit aviez droit, en 2024, au montant pour déficience grave et prolongée des fonctions mentales ou physiques (voyez les instructions concernant la ligne 376).

Notez que, si vous êtes admissible à la prime au travail adaptée, vous pouvez demander le montant le plus élevé entre la prime au travail et la prime au travail adaptée.

Vous n'avez pas droit à la prime au travail adaptée si votre revenu de travail (montant de la ligne 29 si vous n'aviez pas de conjoint[e] au 31 décembre, ou le total des montants des lignes 29 et 49 si vous en aviez un[e]) ne dépasse pas 1 200 $.

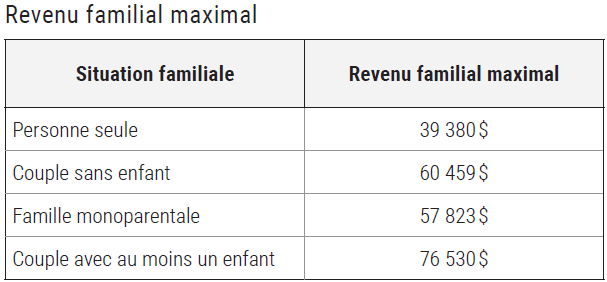

Si votre revenu de travail dépasse 1 200 $, cherchez dans le tableau ci-après le revenu familial maximal qui s'applique à vous en fonction de votre situation familiale. Si votre revenu familial égale ou dépasse le revenu familial maximal, vous n'avez pas droit à la prime au travail adaptée. S'il est inférieur, remplissez la colonne 2 de la partie E de l'annexe P.

Partage du crédit d'impôt relatif à la prime au travail ou à la prime au travail adaptée

Vous et votre conjoint(e) au 31 décembre 2024 pouvez vous partager le crédit d'impôt. Pour ce faire, chacun(e) de vous doit remplir une annexe P distincte.

Notez que, si vous ou votre conjoint(e) au 31 décembre avez reçu des versements anticipés du crédit d'impôt, vous avez avantage à ce que ce soit la personne qui a reçu les versements anticipés qui demande le crédit d'impôt dans sa déclaration de revenus.

|

|

|