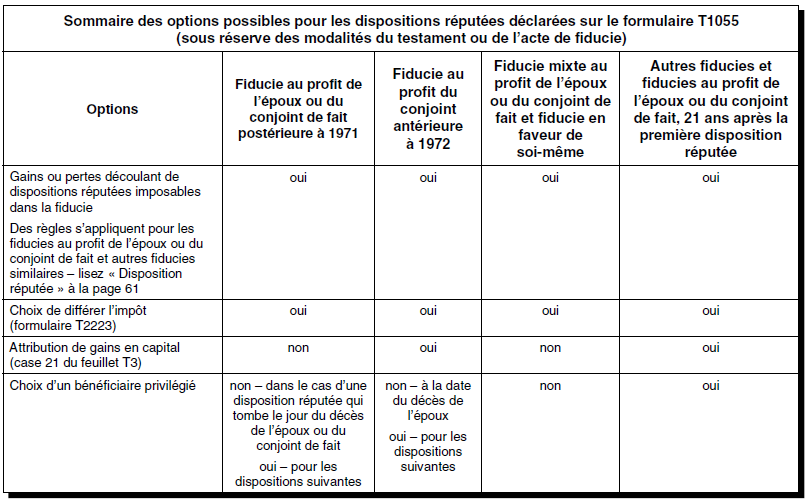

Formulaire T1055, Sommaire des dispositions réputées

Formulaire T1055, Sommaire des dispositions réputées

Formulaire T1055, Sommaire des dispositions réputées

Utilisez le formulaire T1055 pour calculer le revenu ou le gain ou la perte en capital provenant de la disposition réputée.

Disposition réputée

Une fiducie est considérée avoir disposé de ses immobilisations (autres que les biens exemptés de la fiducie), de ses fonds de terre en inventaire et de ses avoirs miniers canadiens et étrangers à des dates précises appelées « jours de disposition réputée ». Pour en savoir plus sur ces dates, lisez « Jour de disposition réputée », sur la page 62.

Pour 2016 et les années suivantes, lorsqu'un bénéficiaire primaire d'une fiducie en faveur de soi-même, conjoint ou conjoint de fait, ou le dernier bénéficiaire de fiducie au profit de l'époux ou du conjoint de fait décède, la fiducie aura une année réputée à la date du décès du bénéficiaire. Le revenu réputé qui est reconnus au décès du bénéficiaire doit être reporté sur la déclaration T3 de la fiducie et produit pour la fin de l'année réputée de la fiducie.

Remarque

Le revenu de la fiducie qui est devenu payable au bénéficiaire avant son décès est généralement inclus dans les montants déclarés sur un feuillet T3 au bénéficiaire et sera inclus dans le revenu du bénéficiaire dans sa déclaration de revenus finale T1.

Cependant, pour 2016 et les années suivantes, dans le cas d'une fiducie testamentaire au profit de l'époux ou conjoint de fait, le choix entre la fiducie et la succession assujettie à l'imposition à taux progressifs du bénéficiaire décédé peut être produit pour que le revenu réputé qui est reconnus au décès du bénéficiaire réalisé dans l'année soit inclus dans la déclaration T1 finale du bénéficiaire. Ce revenu doit être indiqué sur le feuillet T3 émis au bénéficiaire. Pour que le choix conjoint soit valide, toutes les conditions suivantes doivent être remplies :

-

Immédiatement avant son décès, le bénéficiaire était un résident du Canada.

-

La fiducie est une fiducie testamentaire, qui est une fiducie au profit de l'époux ou conjoint de fait établie après 1971 et créée par le testament d'un contribuable décédé avant 2017.

-

Une copie du choix conjoint est produite avec la déclaration T1 finale du bénéficiaire et la déclaration T3 pour la fin de l'année réputée de la fiducie. Pour faire le choix, envoyez-nous une lettre pour la déclaration finale T1 et à la déclaration T3 de la fiducie avec les renseignements suivants :

-

vos numéros de compte T1 et T3;

-

le montant du revenu qui a été réparti dans le feuillet T3 et déclaré dans la déclaration T1 du bénéficiaire décédé;

-

les signatures, les noms, et les adresses du fiduciaire(s) et de l'exécuteur(s) testamentaire du bénéficiaire décédé.

-

La date d'échéance pour la déclaration T3 ainsi que tout solde payable de l'année d'imposition réputée sera de 90 jours après la fin de l'année civile au cours de laquelle la fin de l'année réputée tombe. Par exemple, si la fin de l'année réputée tombe le 3 juin, la déclaration et tout solde payable seront dû 90 jours après le 31 décembre.

En plus des biens mentionnés ci-dessus, si une fiducie au profit de l'époux ou conjoint de fait postérieure à 1971 détient un Fonds 2 d'Agri-investissement qui a été transféré le jour du décès de l'auteur, vous devez déclarer un montant réputé avoir été payé du fonds, le jour du décès de l'époux ou conjoint de fait du bénéficiaire.

Si la fiducie a réellement disposé d'un bien dans la même année d'imposition où elle aurait dû déclarer une disposition réputée sur le formulaire T1055, utilisez l'annexe 1 pour déclarer le gain ou la perte résultant de la disposition réelle. Si la fiducie est une fiducie en faveur de l'époux ou conjoint de fait postérieure à 1971, une fiducie mixte au profit de l'époux ou conjoint de fait, ou une fiducie en faveur de soi-même, déclarez le gain ou la perte sur le formulaire T1055.

S'il y a une disposition réputée, la fiducie est considérée comme ayant :

-

disposé, à la fin du jour de disposition réputée, de ses immobilisations (y compris les biens amortissables d'une catégorie prescrite), de ses fonds de terre en inventaire et de ses avoirs miniers canadiens et étrangers à leur juste valeur marchande (JVM);

-

acquis ces biens de nouveau, immédiatement après, à un prix égal à cette même JVM.

Dans le cas de biens amortissables, la fiducie doit déclarer les gains en capital et la récupération de la déduction pour amortissement.

Utilisez le formulaire T1055 pour calculer les montants suivants :

-

les rajustements de la ligne 24 de l'annexe 1;

-

le montant d'impôt dont la fiducie peut différer le paiement en faisant un choix;

-

le montant des gains en capital imposables et réputés imposables desquels vous pouvez déduire les pertes en capital nettes d'autres années de la fiducie.

Jour de disposition réputée

Il s'agit du jour où nous considérons que la fiducie a disposé de ses immobilisations, de ses fonds de terre en inventaire et de ses avoirs miniers canadiens et étrangers.

En général, le jour de disposition réputée est l'un des jours suivants :

-

pour une fiducie au profit de l'époux ou conjoint de fait, le jour du décès de l'époux ou du conjoint de fait bénéficiaire;

-

pour une fiducie mixte au profit de l'époux ou conjoint de fait, le jour du décès de l'auteur ou, s'il est postérieur, celui du décès de l'époux ou du conjoint de fait bénéficiaire;

-

pour une fiducie en faveur de soi-même, le jour du décès de l'auteur, sauf si la fiducie a fait le choix de ne pas être considérée comme une fiducie en faveur de soi-même (lisez la définition de fiducie en faveur de soi-même dans le « Tableau 1 - Genres de fiducies » à la page 11). Si la fiducie a fait ce choix, le jour de la disposition réputée tombera 21 ans après la date de création de la fiducie;

-

pour une fiducie à laquelle un bien a été transféré par un particulier (autre qu'une fiducie), lorsque le transfert n'a pas entraîné de changement de propriété effective du bien et qu'aucune personne autre que le particulier n'a de droit absolu ou conditionnel à titre de bénéficiaire de la fiducie, le jour de disposition réputée est le jour du décès du particulier;

-

pour les autres fiducies, le jour qui tombe 21 ans après la date de création de la fiducie.

Par la suite, il y aura une disposition réputée tous les 21 ans à la date anniversaire du jour déterminé ci-dessus.

Dans les deux situations décrites ci-après, il n'y a pas de disposition réputée tous les 21 ans à la date anniversaire des jours déterminés ci-après. Dans ces cas, la disposition réputée subséquente aura lieu le jour qui tombe 21 ans après la date de création de la fiducie ou à la date anniversaire du jour de disposition réputée autrement établie :

-

La fiducie a distribué, après le 17 décembre 1999, un bien à un bénéficiaire au titre de la participation de celui-ci à son capital, et il est raisonnable de conclure que la distribution était financée au moyen d'une dette de la fiducie et que l'une des raisons de contracter cette dette était d'éviter de payer des impôts par suite du décès de tout particulier. Dans ce cas, le jour de disposition réputée est le jour où le bien a été distribué.

-

Un particulier a transféré, après le 17 décembre 1999, un bien à une fiducie au profit de son époux ou conjoint de fait, et il est raisonnable de conclure qu'il a fait ce transfert en sachant qu'il émigrerait ensuite du Canada. Le bien en question n'était pas un des biens suivants : un bien immeuble situé au Canada; des avoirs miniers canadiens ou des avoirs forestiers; des immobilisations d'une entreprise exploitée par la fiducie par l'intermédiaire d'un établissement stable au Canada, y compris des immobilisations, des bien inclus dans la catégorie 14.1 (un bien en immobilisation admissible avant le 1er janvier, 2017) afférent aux biens à porter à l'inventaire d'une entreprise; des droits à pension ou d'autres droits ou intérêts semblables. Dans ce cas, le jour de disposition réputée est le jour où le particulier a cessé de résider au Canada.

Exemption des dispositions réputées du formulaire T1055

Lorsqu'une fiducie est exclue de la règle de disposition réputée prévue à l'alinéa 104(4)b) (par exemple, tous les intérêts de la fiducie ont été acquis de façon irrévocable avant le 21e anniversaire suivant le jour de sa création) ou ne déclare aucune disposition réputée, elle doit nous envoyez une mention indiquant les raisons pour lesquelles elle n'a pas produit le formulaire T1055.

Les fiducies suivantes ne sont pas visées par les dispositions réputées déclarées sur le formulaire T1055 :

-

Une fiducie déterminée (telle qu'elle est définie au « Tableau 1 - Genres de fiducies », à la page 11).

-

Une fiducie d'investissement à participation unitaire.

-

Une fiducie dont l'ensemble des participations ont été dévolues d'une façon permanente. Cette exception vise essentiellement les fiducies commerciales (c.-à-d. toutes les fiducies autres que des fiducies personnelles) qui ne sont pas admissibles comme fiducies d'investissement à participation unitaire. Elle ne s'applique pas aux fiducies suivantes :

-

Une fiducie au profit de l'époux ou du conjoint de fait postérieure à 1971.

-

Une fiducie mixte au profit de l'époux ou du conjoint de fait ou une fiducie en faveur de soi-même.

-

Une fiducie à laquelle un bien a été transféré par un particulier (autre qu'une fiducie), lorsque le transfert n'a pas entraîné de changement de propriété effective du bien et qu'aucune personne autre que le particulier ou la société de personne n'a de droit absolu ou conditionnel à titre de bénéficiaire de la fiducie.

-

Une fiducie résidant au Canada qui a des bénéficiaires non-résidents, si la juste valeur marchande (JVM) de la participation des bénéficiaires non-résidents dans la fiducie représente plus de 20 % de la JVM globale de l'ensemble de toutes les participations dans la fiducie.

-

Une fiducie qui a distribué, après le 17 décembre 1999, un bien à un bénéficiaire au titre de la participation de celui-ci à son capital, s'il est raisonnable de considérer que la distribution a été financée au moyen d'une dette de la fiducie et que l'une des raisons de contracter cette dette était d'éviter de payer des impôts par suite du décès de tout particulier.

-

Une fiducie dont les modalités prévoient que la totalité ou une partie de la participation d'une personne doit prendre fin après un certain temps. Autrement qu'en conséquence des modalités de la fiducie selon lesquelles une participation dans la fiducie doit prendre fin en résultat de la distribution à la personne (ou à la succession de la personne) du bien de la fiducie si la JVM du bien à distribuer est proportionnelle à la JVM de la participation de la personne immédiatement avant la distribution.

-

|

|

|