Annexe 9 - Revenus répartis et attribués aux bénéficiaires ▲

Annexe 9 - Revenus répartis et attribués aux bénéficiaires ▲

Remplissez cette annexe si la fiducie répartit des revenus au profit de ses bénéficiaires. Vous devez aussi remplir des feuillets T3 et le sommaire T3 si vous répartissez des revenus au profit des bénéficiaires résidents et des feuillets NR4 et le sommaire NR4 si vous répartissez des revenus au profit des bénéficiaires non-résidents.

Attributions et désignations ▲

Habituellement, vous attribuez le revenu de la fiducie au profit des bénéficiaires selon les modalités du testament ou l'acte de fiducie. Selon le genre de revenu réparti, vous pouvez ensuite désigner la totalité ou une partie du montant réparti. Lorsque vous attribuez un montant à un bénéficiaire, la nature du revenu ne change pas. Cela pourrait permettre au bénéficiaire de demander une déduction ou un crédit qui pourrait s'appliquer à ce revenu, comme la déduction pour gains en capital ou le crédit d'impôt pour dividendes.

Nous définissons les termes « Désigner, désignation » et « Error! Reference source not found. » aux pages 7 et 8 respectivement.

Vous pouvez choisir de désigner à un bénéficiaire les genres de revenus suivants :

-

les gains en capital imposables nets;

-

certains montants forfaitaires de prestations de pensions;

-

les dividendes de sociétés canadiennes imposables;

-

le revenu étranger tiré d'une entreprise;

-

le revenu étranger non tiré d'une entreprise;

-

le revenu de pension qui donne droit au montant pour revenu de pension;

-

le revenu de pension admissible en vue d'acquérir une rente admissible au profit d'un bénéficiaire mineur;

-

les allocations de retraite admissibles au transfert dans un régime de pension agréé (RPA) ou un régime enregistré d'épargne-retraite (REER).

Remarque

Une fiducie de fonds réservé d'un assureur doit attribuer tous ses gains et toutes ses pertes en capital à ses bénéficiaires.

Utilisez la partie B de l'annexe 9 pour déclarer les montants attribués. Cela comprend notamment l'impôt étranger payé, une allocation de retraite admissible au transfert dans un RPA ou un REER, un crédit d'impôt de la partie XII.2 et d'autres crédits d'impôt qui sont transférés au bénéficiaire.

Si le revenu réparti au profit d'un bénéficiaire n'est pas déductible, il ne doit pas être déclaré à l'annexe 9.

Pour en savoir plus, consultez les bulletins archivés d'interprétation suivants :

-

IT-342, Fiducies - Revenu payable à des bénéficiaires;

-

IT-381, Fiducies - Gains et pertes en capital et transfert de gains en capital imposables à des bénéficiaires;

-

IT-524, Fiducies - Transfert de dividendes imposables à un bénéficiaire - après 1987.

Impôt sur le revenu fractionné

Impôt sur le revenu fractionné d'un bénéficiaire mineur

Si une fiducie (autre qu'un organisme communautaire ou qu'une fiducie de fonds commun de placement selon la définition du « Tableau 1 - Genres de fiducies » à la page 13) répartit certains types de revenus au profit d'un bénéficiaire pendant l'année d'imposition du bénéficiaire et que ce dernier n'avait pas atteint l'âge de 17 ans avant l'année d'imposition, le bénéficiaire peut être tenu de payer un impôt spécial (impôt sur le revenu fractionné).

Les types de revenus visés par ce traitement comprennent les revenus suivants :

-

les dividendes imposables qu'une fiducie a répartis (sauf les dividendes provenant d'actions d'une catégorie cotée à une bourse de valeurs désignée et ceux provenant d'actions d'une société de placement à capital variable);

-

les avantages qu'une fiducie a répartis au profit d'actionnaires (sauf les avantages provenant d'actions d'une catégorie cotée à une bourse de valeurs désignée);

-

pour les années d'imposition avant 2018, le revenu qu'une fiducie a réparti et qui provient des services rendus ou offerts en soutien à une entreprise exploitée par l'une des personnes suivantes :

-

une personne liée au bénéficiaire à tout moment de l'année;

-

une société qui a un actionnaire déterminé qui est lié au bénéficiaire à tout moment de l'année;

-

une société qui a un actionnaire déterminé qui est lié au bénéficiaire à tout moment de l'année.

-

-

pour 2018 et les années suivantes, les revenus attribués par la fiducie provenant directement ou indirectement d'une ou de plusieurs entreprises liées;

-

les revenus attribués par la fiducie de la location de biens par une société de personnes ou une fiducie, si une personne qui est liée au bénéficiaire à un moment de l'année participe activement, de façon régulière, à l'activité de la société ou de la fiducie de gagner ce revenu;

-

pour 2018 et les années suivantes, un gain en capital imposable ou un bénéfice attribué par la fiducie de la disposition de biens dont le revenu serait un « revenu fractionné » du bénéficiaire s'ils l'avaient reçu directement;

-

les dividendes réputés résultant de gains en capital d'une fiducie provenant de la disposition d'actions (autres que les actions d'une catégorie inscrite à une bourse de valeurs désignée ou ceux d'une société de placement à capital variable) transférés à une personne ayant un lien de dépendance avec le bénéficiaire.

L'impôt spécial ne s'y applique pas dans les situations suivantes :

-

le revenu provient de la propriété que le bénéficiaire hérite de l'une des personnes suivantes :

-

d'un parent;

-

de toute autre personne, si le bénéficiaire est soit inscrit à temps plein au cours de l'année, dans un établissement d'enseignement postsecondaire ou est admissible au crédit d'impôt pour personnes handicapées pour l'année.

-

-

le bénéficiaire était un non-résident du Canada à la fin de l'année, ou dans le cas d'un bénéficiaire décédé, le bénéficiaire était non-résident du Canada immédiatement avant son décès;

-

aucun des parents du bénéficiaire n'a vécu au Canada à n'importe quel moment de l'année.

Pour l'année d'impositions 2018 et suivantes, l'impôt sur le revenu fractionné ne s'appliquera pas non plus aux gains en capital imposables provenant de la disposition de biens agricoles ou de biens de pêche admissibles ou d'actions admissibles de petite entreprise. Cela ne comprend pas les gains en capital imposables provenant de la disposition de certaines actions à une personne ayant un lien de dépendance avec le bénéficiaire.

Impôt sur le revenu fractionné d'un bénéficiaire adulte

Pour les années d'imposition 2018 et suivantes, l'impôt sur le revenu fractionné s'appliquera également aux personnes de plus de 17 ans, mais uniquement en ce qui concerne certains revenus provenant d'une entreprise liée.

Pour en savoir plus sur l'application de la taxe sur le revenu fractionné aux adultes, y compris sur les montants exclus du revenu fractionné d'un adulte pour une année d'imposition et sur la façon dont l'ARC administrera ces exclusions, allez à canada.ca/arc-repartition-revenu.

Comment déclarer le revenu fractionné

Si la fiducie répartit un revenu fractionné au profit d'un bénéficiaire, vous devez informer le bénéficiaire qu'il peut être tenu de payer un impôt spécial. Suivez les instructions décrites aux sections « Comment remplir l'annexe 9 », à la page 64, et « Comment remplir le feuillet T3 », à la page 82. Joignez au feuillet T3 une feuille supplémentaire indiquant la partie du montant du revenu fractionné qui revient au bénéficiaire, ainsi que le genre de revenu. Avisez le bénéficiaire par écrit qu'il doit remplir le formulaire T1206, Impôt sur le revenu fractionné.

Remarque

Les règles d'attribution abordées dans la prochaine

section « Transferts et prêts de biens » ne s'appliquent

pas aux biens soumis aux règles de revenu fractionné.

Transferts et prêts de biens

Certaines règles peuvent s'appliquer à des montants relatifs à un bien qui, selon certaines conditions, est détenu par la fiducie ou est transféré où prêté à la fiducie. Une personne qui transfère ou prête un bien à la fiducie est un « disposant ».

Le disposant peut prêter ou transférer, s'il est vivant et réside au Canada, un bien à une fiducie en faveur de l'une des personnes suivantes :

-

son époux ou son conjoint de fait ou une personne qui devient son époux ou son conjoint de fait par la suite;

-

un mineur lié (tel un de ses enfants, petits-enfants, soeurs, frères, neveux ou nièces qui a moins de 18 ans à la fin de l'année).

Dans les deux cas, le revenu ou la perte provenant du bien peut être déclaré dans sa déclaration.

Remarque

Le disposant n'est pas tenu de déclarer le revenu de la

fiducie si le mineur lié a eu 18 ans avant la fin de l'année.

Le disposant peut aussi être tenu de déclarer les gains en capital imposables ou les pertes en capital déductibles provenant de la disposition du bien prêté ou transféré à une fiducie en faveur de son époux ou de son conjoint de fait ou en faveur d'une personne qui devient son époux ou son conjoint de fait par la suite.

Si le bien a été vendu à la fiducie à sa juste valeur marchande ou s'il a été prêté à la fiducie à un taux d'intérêt prescrit (qui a été payé dans les 30 jours suivant la fin de l'année d'imposition), le revenu ou la perte, ainsi que tout gain en capital imposable et toute perte en capital déductible provenant du bien, constituent habituellement un revenu de la fiducie. Dans un tel cas, produisez un feuillet T3 au nom du bénéficiaire et non au nom du disposant pour ce revenu.

Un particulier peut recevoir un prêt à faible taux d'intérêt ou sans intérêt d'une fiducie à laquelle un autre particulier transfère un bien. Si les deux particuliers ont un lien de dépendance entre eux, vous serez normalement tenu de déclarer le revenu provenant de ce bien prêté ou de tout bien qui y est substitué dans la déclaration de la fiducie, sauf si le revenu est attribuable à un autre particulier. Ceci s'applique également à un prêt commercial consenti sans lien de dépendance que le particulier utilise pour rembourser le prêt initial à faible taux d'intérêt ou sans intérêt.

Si l'acte de fiducie indique que le bien transféré peut être retourné au disposant ou si ce dernier maintient toujours un certain contrôle sur le bien, lisez « Exceptions et limites à la répartition des revenus », sur cette page.

Si le disposant doit déclarer dans sa déclaration le revenu provenant du bien prêté ou transféré, vous devez habituellement le déclarer dans la déclaration de la fiducie. Produisez un feuillet T3 attribuant le revenu au disposant.

Pour en savoir plus au sujet des transferts et prêts de biens, consultez le guide T4037, Gains en capital, ainsi que les bulletins archivé d'interprétation suivants :

| IT-286 | Fiducies - Somme payable; |

| IT-369 | Attribution du revenu provenant d'une fiducie à un auteur ou disposant, et le communiqué spécial qui s'y rapporte; |

| IT-510 | Transferts et prêts de biens faits après le 22 mai 1985 à un mineur lié; |

| IT-511 | Transferts et prêts de biens entre conjoints et dans certains autres cas. |

Exceptions et limites à la répartition des revenus

Habituellement, le revenu de la fiducie est réparti au profit des bénéficiaires ou imposé comme revenu de la fiducie, selon les modalités du testament ou de l'acte de fiducie, sauf dans les cas mentionnés ci-après :

-

Une fiducie au profit de l'époux ou du conjoint de fait postérieure à 1971 (autre que celle établie avant le 21 décembre 1991), une fiducie mixte au profit de l'époux ou du conjoint de fait et une fiducie en faveur de soi-même ne peuvent pas déduire les montants payables à quiconque au cours d'une année d'imposition, à l'exception des personnes suivantes :

-

l'époux ou le conjoint de fait bénéficiaire, pendant qu'il est toujours vivant, pour une fiducie qui, au 20 décembre 1991, était une fiducie au profit de l'époux ou du conjoint de fait postérieure à 1971 ou une fiducie au profit de l'époux ou du conjoint de fait établie après le 20 décembre 1991;

-

l'auteur ou l'époux ou le conjoint de fait bénéficiaire, pendant que l'un d'eux est toujours vivant, pour une fiducie mixte au profit de l'époux ou du conjoint de fait;

-

l'auteur, pendant qu'il est toujours vivant, pour une fiducie en faveur de soi-même.

-

-

Une fiducie au profit de l'époux ou du conjoint de fait postérieure à 1971, une fiducie mixte au profit de l'époux ou du conjoint de fait ou une fiducie en faveur de soi-même ne peut pas déduire la répartition de tout revenu provenant de la disposition réputée d'immobilisations, de fonds de terre compris dans les biens à porter à l'inventaire d'une de ses entreprises ou d'avoir miniers canadiens et étrangers qui survient, selon le cas :

-

le jour du décès de l'époux ou du conjoint de fait bénéficiaire, pour une fiducie au profit de l'époux ou du conjoint de fait postérieure à 1971;

-

le jour du décès de l'auteur ou, s'il est plus tardif, le décès de l'époux ou du conjoint de fait bénéficiaire, pour une fiducie mixte au profit de l'époux ou du conjoint de fait;

-

le jour du décès du particulier, pour une fiducie en faveur de soi-même, ou pour une fiducie à laquelle un bien a été transféré par un particulier (autre qu'une fiducie), lorsque le transfert n'a pas entraîné de changement de propriété effective du bien et qu'aucune personne autre que le particulier n'a de droit absolu ou conditionnel à titre de bénéficiaire de la fiducie;

-

de l'époux ou du conjoint de fait bénéficiaire pour les paiements réputés du Fonds 2 d'Agri-investissement.

-

-

Une fiducie ne peut pas déduire un revenu qu'elle tire de paiements provenant du Fonds 2 d'Agri-investissement, sauf si, selon le cas :

-

il s'agit d'une fiducie testamentaire au profit de l'époux ou du conjoint de fait, et le revenu est reçu du vivant de l'époux ou du conjoint de fait bénéficiaire;

-

il s'agit d'un organisme communautaire.

-

-

Selon le paragraphe 75(2) de la Loi, certaines fiducies non testamentaires considérées comme résidentes au Canada et établies après 1934 peuvent avoir des biens ou des biens substitués qui peuvent, selon le cas :

-

revenir au cotisant;

-

être distribués aux bénéficiaires nommés par le cotisant après la création de la fiducie;

-

faire l'objet d'une disposition seulement avec le consentement ou suivant les instructions du cotisant, pendant que celui-ci est vivant ou existe.

-

Certains montants liés, y compris les gains en capital imposables et les pertes en capital déductibles provenant de ces biens ou de ces biens substitués, sont considérés comme appartenant au cotisant durant sa vie ou son existence et pendant qu'il réside au Canada. La fiducie doit quand même déclarer les montants dans sa déclaration T3. De plus, elle doit établir un feuillet T3 pour indiquer que les montants appartiennent au cotisant des biens. Pour en savoir plus, consultez le bulletin d'interprétation IT-369 archivé, Attribution du revenu provenant d'une fiducie à un auteur ou à un disposant, et le communiqué spécial qui s'y rapporte.

Les règles d'attribution dans le paragraphe 75(2) s'appliquent seulement à l'égard d'un bien que possède une fiducie résidente de fait au Canada. Toutefois, des dispositions similaires existent à l'article 94 qui s'appliquent aux fiducies réputées résidentes. Pour plus de renseignements sur la façon dont ces règles sont applicables, communiquez avec le Centre fiscal de Winnipeg à l'un des numéros indiqués à la page 26.

-

Une fiducie ne peut pas répartir des pertes en capital et des pertes autres qu'en capital au profit des bénéficiaires d'une fiducie, sauf les pertes suivantes :

-

les pertes en capital, si elles proviennent d'une fiducie établie à l'égard du fonds réservé d'un assureur;

-

les pertes d'une fiducie révocable et d'une fiducie sans droit de regard. Déclarez ces pertes entre parenthèses dans la case appropriée d'un feuillet T3 distinct, établi au nom du bénéficiaire. Indiquez clairement le genre de perte dans l'espace réservé aux notes du feuillet T3, sous la case 26.

-

-

Lorsqu'un bénéficiaire a un droit dévolu sur un revenu et que ce revenu ne lui est pas payé ou payable, nous considérons que le revenu est réparti (selon la définition à la page 8) à son profit si :

-

la fiducie réside au Canada tout au long de l'année;

-

le bénéficiaire est âgé de moins de 21 ans à la fin de l'année;

-

le droit au revenu est dévolu au bénéficiaire avant la fin de l'année. Ce droit ne lui est pas dévolu en raison de l'exercice ou de l'absence d'exercice d'un pouvoir discrétionnaire par une personne et il n'est assujetti à aucune condition future autre que la seule survie du bénéficiaire jusqu'à l'âge d'au plus 40 ans.

-

-

Le montant du revenu qui peut être réparti au profit d'un bénéficiaire peut être limité si :

-

la partie du revenu de la fiducie qui revient au bénéficiaire est inférieure à la participation de celui-ci au capital de la fiducie;

-

il s'agit d'un bénéficiaire désigné (tel qu'il est décrit à la page 68) et la fiducie ne résidait pas au Canada tout au long de l'année d'imposition.

-

-

Lorsqu'une fiducie résidant au Canada distribue à un bénéficiaire un bien et qu'il en résulte un gain en capital pour la fiducie, celle-ci peut choisir de traiter ce revenu comme imposable dans la fiducie. Ainsi, le gain en capital imposable ne sera pas considéré comme payable au bénéficiaire si les deux conditions suivantes sont réunies :

-

la fiducie résidait au Canada au moment où elle a distribué le bien;

-

la fiducie a soumis un choix avec sa déclaration T3 pour l'année (ou pour l'année d'imposition antérieure) où le bien a été distribué.

-

Le choix peut s'appliquer aux distributions faites à tous les bénéficiaires ou à celles faites aux bénéficiaires non-résidents. La fiducie a peut-être soumis un tel choix dans l'année courante ou dans une année antérieure. Si tel est le cas, calculez le revenu de la fiducie qui peut être réparti au profit d'un bénéficiaire, sans tenir compte des gains réalisés à la suite de la distribution de biens à des bénéficiaires visés par ce choix, alors que la fiducie résidait au Canada.

-

Une fiducie réputée résidente est limitée quant aux montants qu'elle peut répartir au profit des bénéficiaires non-résidents. Pour en savoir plus, communiquez avec le Centre fiscal de Winnipeg à l'un des numéros de téléphone indiqués à la page 26.

-

Pour les années d'imposition se terminant après le 4 mars 2010, un contribuant résident d'une fiducie réputée résidente peut décider d'inclure dans le calcul de son revenu une partie du revenu généré par la fiducie. Cette partie est généralement équivalente au montant de contribution en pourcentage, faite à la fiducie de la part du contribuant résident, de toutes les contributions faites par tous les résidents et les contribuants rattachés. Le montant inclus dans le revenu du contribuant sera considéré comme un revenu de biens provenant d'une source du Canada, sauf si le montant est désigné par la fiducie selon l'alinéa 94(16)(c).

Un choix valide doit être fait par écrit, au plus tard à la date limite de production de la première année d'imposition pour laquelle le choix doit entrer en vigueur. Un choix valide doit également inclure le numéro de compte canadien de la fiducie et une preuve montrant que le contribuant a informé la fiducie de l'intention du contribuant de devenir un contribuant déterminé au plus tard 30 jours après la fin de l'année d'imposition de la fiducie durant l'année initiale. Il s'agit d'un choix irrévocable. Une fois qu'un contribuant résident choisi de devenir un contribuant déterminé, il sera un contribuant déterminé pour toutes les années d'imposition suivantes.

La fiducie peut déduire, de son revenu pour l'année d'imposition, un montant équivalent au montant inclus dans le calcul du revenu du contribuant déterminé à la suite de ce choix. La fiducie doit toujours déclarer le montant dans la déclaration T3 de la fiducie et émettre un feuillet T3 dans le but de déclarer le montant comme étant celui du contribuant déterminé du bien. Pour de plus amples renseignements, veuillez communiquer avec le Centre fiscal de Winnipeg à l'un des numéros indiqués à la page 26.

Revenu imposable dans la fiducie ▲

Vous pouvez choisir de déclarer un revenu dans la déclaration de la fiducie plutôt qu'à titre de revenu entre les mains des bénéficiaires, pourvu que les trois conditions suivantes soient réunies :

-

la fiducie réside au Canada tout au long de l'année;

-

elle n'est pas exonérée d'impôt;

-

elle n'est pas une fiducie déterminée (telle que définie au « Tableau 1 - Genres de fiducies », à la page 14).

Ce choix s'applique au revenu payé ou payable aux bénéficiaires.

Vous faites ce choix en indiquant à la ligne 27 de la déclaration T3 de l'année que vous faites une attribution du revenu selon le paragraphe 104(13.1). Lorsque vous faites ce choix, vous ne pouvez pas déduire à la ligne 28 le revenu attribué selon ce choix. Un exemple de cas où vous pourriez faire ce choix est pour une année où la fiducie a un revenu imposable durant l'année et un report prospectif d'une perte autre qu'une perte en capital.

Lorsque vous faites ce choix, vous devez le faire pour chacun des bénéficiaires. Vous réduisez ainsi le revenu du bénéficiaire qui provient de la fiducie de la part proportionnelle du revenu qui revient à ce bénéficiaire et qui est déclarée dans la déclaration de la fiducie. Nous expliquons le calcul des parts proportionnelles sur la page suivante.

Vous pouvez choisir de faire une attribution semblable selon le paragraphe 104(13.2) si des gains en capital imposables sont inclus dans le revenu déclaré dans la déclaration de la fiducie. Vous réduisez ainsi les gains en capital imposables du bénéficiaire de la part proportionnelle des gains en capital qui revient à ce bénéficiaire et qui est déclarée dans la déclaration de la fiducie.

Un exemple de cas où vous pourriez vouloir faire l'attribution selon le paragraphe 104(13.2), est lorsque vous êtes capable d'utiliser le report prospectif de la perte autre qu'en capital ou de la perte en capital nette de la fiducie pour absorber le gain en capital imposable de l'année courante.

Généralement, les montants attribués selon les paragraphes 104(13.1) et 104(13.2) réduiront le prix de base rajusté de la participation d'un bénéficiaire au capital de la fiducie, sauf s'il s'agit d'une fiducie personnelle et que la participation a été acquise sans contrepartie.

Si vous choisissez d'attribuer une partie du revenu d'un bénéficiaire dans la déclaration de la fiducie, vous devez :

-

inscrire le montant à la ligne 27 de la déclaration;

-

envoyez-nous une feuille indiquant le revenu attribué et le montant attribué à chaque bénéficiaire.

Les désignations selon les paragraphes 104(13.1) et (13.2) permettant de conserver et d'imposer un revenu ou un gain en capital de la fiducie sont limitées après 2015 à la suite du paragraphe 104(13.3). Le paragraphe 104(13.3) veille à ce que ces désignations soient faites uniquement dans la mesure où la fiducie a un revenu imposable de zéro pour l'année à laquelle la désignation est faite.

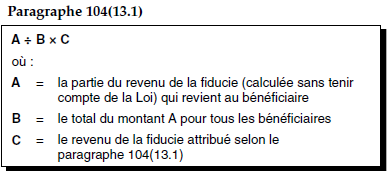

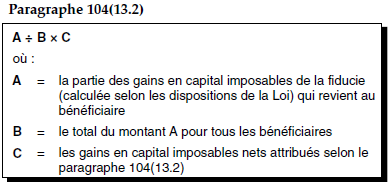

Formules pour le calcul des parts proportionnelles

Utilisez les formules suivantes pour calculer les attributions selon les paragraphes 104(13.1) et 104(13.2). Faites-le pour chaque bénéficiaire. Une fiducie ne peut pas utiliser ces attributions pour imposer la part d'un bénéficiaire dans la fiducie et répartir une autre part au profit d'un bénéficiaire, sauf si l'acte de fiducie prévoit qu'un bénéficiaire a droit au revenu de la fiducie et qu'un autre bénéficiaire a droit à son capital.

Exemple

Une fiducie a un revenu de 9 000 $ qui comprend un revenu de placements de 6 000 $ et des gains en capital imposables de 3 000 $. Ces deux revenus sont partagés également entre les deux bénéficiaires de la fiducie, Francine et Marc. La fiducie a 6 000 $ de pertes d'années passées à déduire. Il s'agit d'une perte autre qu'une perte en capital de 5 000 $ et d'une perte en capital nette de 1 000 $. Le fiduciaire décide alors de déclarer 6 000 $ de revenu dans la déclaration de la fiducie. Afin d'appliquer ces pertes, il fait une attribution de 5 000 $ selon le paragraphe 104(13.1) et de 1 000 $ des gains en capital imposables selon le paragraphe 104(13.2).

Il utilise la formule suivante pour calculer le montant attribué à Francine selon le paragraphe 104(13.1) :

Le montant attribué à Francine est de 2 500 $. Comme Marc et Francine partagent également le revenu de placements, le calcul pour Marc est le même.

Le fiduciaire utilise la formule suivante pour calculer le montant attribué à Francine selon le paragraphe 104(13.2) :

Le montant attribué à Francine est de 500 $. Comme Marc et Francine partagent également les gains en capital imposables, le calcul pour Marc est le même.

Choix d'un bénéficiaire privilégié

Une fiducie et un bénéficiaire privilégié peuvent choisir conjointement, pendant l'année, d'inclure dans le revenu du bénéficiaire privilégié pour l'année une partie ou la totalité du revenu accumulé de la fiducie pour l'année. Vous pouvez alors déduire du revenu de la fiducie le montant visé par le choix, jusqu'à concurrence du revenu accumulé. Le montant visé par le bénéficiaire privilégié ne doit pas dépasser la partie du revenu accumulé total de la fiducie qui peut être répartie. Lisez à ce sujet la définition de « Bénéficiaire privilégié » à la page 7.

Les fiducies décrites à la section « Exemption des dispositions réputées du formulaire T1055 », à la page 54, ne peuvent pas exercer le choix d'un bénéficiaire privilégié.

Vous pouvez exercer ce choix seulement si les conditions suivantes sont remplies :

-

pour une fiducie au profit de l'époux ou du conjoint de fait, si l'époux ou le conjoint de fait bénéficiaire est toujours vivant;

-

pour une fiducie mixte au profit de l'époux ou du conjoint de fait, si l'auteur ou l'époux ou le conjoint de fait bénéficiaire est toujours vivant;

-

pour une fiducie en faveur de soi-même, si l'auteur est toujours vivant.

Le revenu accumulé d'une fiducie pour l'année est habituellement son revenu pour l'année après les déductions, sans tenir compte des montants répartis selon le choix d'un bénéficiaire privilégié.

Le revenu accumulé ne comprend pas le revenu provenant de la disposition réputée d'immobilisations, de fonds de terre en inventaire ou d'avoir miniers à la suite du décès de l'une ou l'autre des personnes suivantes :

-

l'époux ou le conjoint de fait bénéficiaire, pour une fiducie au profit de l'époux ou du conjoint de fait;

-

l'auteur ou l'époux ou le conjoint de fait bénéficiaire, selon le dernier qui décède, pour une fiducie mixte au profit de l'époux ou du conjoint de fait;

-

l'auteur, pour une fiducie en faveur de soi-même.

De plus, le revenu accumulé ne comprend pas le revenu provenant de la disposition réputée de biens en faveur d'un bénéficiaire qui résulte en une disposition de la totalité ou d'une partie de la participation de ce bénéficiaire au capital de la fiducie, lorsque le bien est distribué à un bénéficiaire autre que les personnes suivantes :

-

l'époux ou le conjoint de fait bénéficiaire, pour une fiducie au profit de l'époux ou du conjoint de fait postérieure à 1971 si l'époux ou le conjoint de fait bénéficiaire est toujours vivant;

-

l'auteur ou l'époux ou le conjoint de fait bénéficiaire, pour une fiducie mixte au profit de l'époux ou du conjoint de fait si l'un d'entre eux est toujours vivant;

-

l'auteur, pour une fiducie en faveur de soi-même, pourvu que l'auteur soit vivant.

Le revenu accumulé d'une fiducie ne comprend pas les montants payés ou considérés comme payés sur le Fonds 2 d'Agri-investissement. Cependant, le choix d'un bénéficiaire privilégié peut inclure ces montants payés à une fiducie testamentaire au profit de l'époux ou du conjoint de fait si l'époux ou le conjoint de fait bénéficiaire est toujours vivant.

Remarque

Le revenu accumulé est calculé comme si vous aviez

déduit le montant maximum de revenu devenu payable

aux bénéficiaires dans l'année.

Vous pouvez faire le choix d'un bénéficiaire privilégié pour une année d'imposition en produisant les pièces suivantes :

-

une note faisant état du choix pour l'année, indiquant la fraction du revenu accumulé visée par le choix et portant la signature du bénéficiaire privilégié (ou du tuteur) et du fiduciaire autorisé à faire le choix;

-

une note signée par le fiduciaire indiquant le calcul de la partie du revenu accumulé de la fiducie revenant au bénéficiaire privilégié, le numéro d'assurance sociale de celui-ci, son lien avec l'auteur de la fiducie ainsi que l'un ou l'autre des renseignements suivants :

-

si le bénéficiaire a demandé le montant pour personnes handicapées;

-

si une personne assumant les frais d'entretien a demandé le montant pour personnes handicapées pour ce bénéficiaire (si oui, indiquez le nom, l'adresse et le numéro d'assurance sociale de cette personne);

-

lorsque le bénéficiaire a 18 ans ou plus et que son année d'imposition se termine durant l'année d'imposition de la fiducie, si un autre particulier peut demander à son égard le montant pour personnes à charge âgées de 18 ans ou plus ayant une déficience, ou pourrait demander ce montant si, dans le calcul du revenu du bénéficiaire, on ne tenait pas compte du revenu résultant du choix d'un bénéficiaire privilégié. Si tel est le cas, la première année où vous faites cette demande, envoyez une note du médecin confirmant la déficience du bénéficiaire.

-

Vous devez produire le choix avec la déclaration ou séparément, au plus tard dans les 90 jours suivant la fin de l'année d'imposition de la fiducie pour laquelle le choix a été fait. Ce délai doit être respecté pour que le choix d'un bénéficiaire privilégié soit valide. Si vous produisez votre choix en retard, le revenu accumulé sera imposé comme revenu de la fiducie. Pour en savoir plus sur les choix tardifs ou modifiés, lisez « Choix », à la page 30.

Si vous faites le choix d'un bénéficiaire privilégié, consultez le bulletin d'interprétation IT-394 archivé, Choix fait par un bénéficiaire privilégié.

Choix du bénéficiaire privilégié et choix pour fiducie admissible pour personnes handicapées

L'introduction des dispositions d'une fiducie admissible pour personnes handicapées (FAPH) n'ont pas limité la possibilité du choix du bénéficiaire privilégié, et n'ont pas eu d'impact quant à la méthode à laquelle le choix du bénéficiaire privilégié est exercé. Bon nombre des conditions requises pour exercer le choix du bénéficiaire privilégié diffèrent de celles requises pour qu'une fiducie exerce le choix d'être une FAPH. Par conséquent, lorsque les conditions respectives de chaque choix sont remplies, la fiducie a la capacité d'exercer le choix du bénéficiaire privilégié ou le choix d'une FAPH. Il est également possible pour une fiducie qui exerce le choix d'une FAPH, d'exercer le choix du bénéficiaire privilégié (conjointement avec le bénéficiaire) dans une année d'imposition donnée.

|

|

|