Ligne 462 - Autres crédits

Ligne 462 - Autres crédits

Ligne 462 - Autres crédits

Si vous avez droit à l'un des crédits suivants, inscrivez-en le montant à la ligne 462 et inscrivez à la case 461 le numéro correspondant à ce crédit. Si vous avez droit à plusieurs crédits, inscrivez le total des montants à la ligne 462 et inscrivez « 99 » à la case 461.

| 01 | Crédit d'impôt remboursable pour frais médicaux |

| 02 | Crédit d'impôt pour personne aidante |

| 05 | Remboursement de taxes foncières accordé aux producteurs forestiers |

| 06 | Crédit d'impôt pour frais d'adoption |

| 07 | Crédit d'impôt pour stage en milieu de travail |

| 08 | Crédit d'impôt pour remboursement de prestations |

| 09 | Crédit d'impôt relatif à l'impôt payé par une fiducie pour l'environnement |

| 10 | Crédit d'impôt relatif à la déclaration des pourboires |

| 11 | Crédit d'impôt pour traitement de l'infertilité |

| 15 | Crédit d'impôt pour recherche scientifique et développement expérimental |

| 18 | Crédit d'impôt pour athlète de haut niveau |

| 19 | Crédit d'impôt relatif au revenu provenant d'une rente d'étalement pour artiste |

| 24 | Crédit d'impôt pour frais engagés par un aîné pour maintenir son autonomie |

| 25 | Crédit d'impôt pour activités des enfants |

| 29 | Subvention pour aînés relative à une hausse de taxes municipales |

| 30 | Crédit d'impôt pour intérêts sur un prêt consenti par un vendeur-prêteur et garanti par La Financière agricole du Québec |

| 33 | Crédit d'impôt pour mise aux normes d'installations d'assainissement des eaux usées résidentielles |

01 Crédit d'impôt remboursable pour frais médicaux

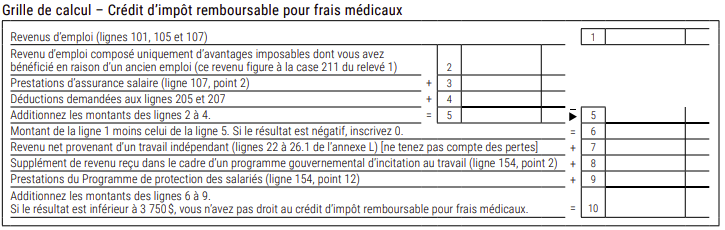

Vous pourriez avoir droit au crédit d'impôt remboursable pour frais médicaux si vous remplissez les conditions suivantes :

-

vous résidiez au Québec le 31 décembre 2025 ;

-

vous avez résidé au Canada toute l'année 2025 ;

-

vous aviez 18 ans ou plus au 31 décembre 2025 ;

-

votre revenu de travail égale ou dépasse 3 750 $ (pour savoir si votre revenu de travail égale ou dépasse 3 750 $, remplissez la grille de calcul à la page suivante) ;

-

vous avez inscrit un montant à la ligne 381 ou vous avez demandé la déduction pour produits et services de soutien à une personne handicapée à la ligne 250.

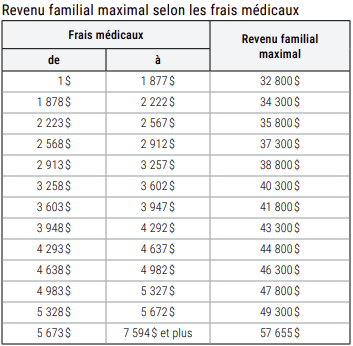

Si vous avez inscrit un montant à la ligne 381, cherchez dans le tableau qui figure ci-après le revenu familial maximal qui correspond au montant de vos frais médicaux (ligne 36 de l'annexe B) plus, s'il y a lieu, la déduction pour produits et services de soutien à une personne handicapée (ligne 250, point 7). Comparez ensuite ce revenu familial maximal avec votre revenu familial, soit le montant de la ligne 275 de votre déclaration plus, s'il y a lieu, celui que votre conjoint(e) au 31 décembre 2025 a inscrit à la ligne 275 de sa déclaration.

Si votre revenu familial égale ou dépasse le revenu familial maximal, vous n'avez pas droit au crédit d'impôt remboursable pour frais médicaux. S'il est inférieur au revenu familial maximal, remplissez les parties A et D de l'annexe B.

Si vous n'inscrivez aucun montant à la ligne 381, mais que vous demandez à la ligne 250 la déduction pour produits et services de soutien à une personne handicapée, ne tenez pas compte du tableau qui figure ci-après et remplissez les parties A et D de l'annexe B.

Votre conjoint(e) n'a pas résidé au Canada toute l'année

Si votre conjoint(e) au 31 décembre 2025 n'a pas résidé au Canada toute l'année, vous devez établir votre revenu familial (partie A de l'annexe B) en tenant compte de tous les revenus de cette personne, y compris ceux qu'elle a gagnés pendant qu'elle ne résidait pas au Canada.

02 Crédit d'impôt pour personne aidante

Vous pourriez avoir droit à un crédit d'impôt remboursable pour personne aidante si vous êtes dans l'une des situations suivantes :

-

vous avez aidé une personne de 18 ans ou plus qui est atteinte d'une déficience grave et prolongée des fonctions mentales ou physiques et qui a besoin d'assistance pour accomplir une activité courante de la vie quotidienne ;

-

vous avez aidé une personne de 70 ans ou plus (autre que votre conjoint[e]) avec laquelle vous avez cohabité.

Vous pourriez avoir droit à un crédit d'impôt pouvant atteindre 1 494 $ ou 2 988 $, selon votre situation, si vous remplissez les conditions d'admissibilité énumérées dans l'annexe H.

Pour demander ce crédit d'impôt, remplissez l'annexe H.

Versements anticipés du crédit d'impôt pour personne aidante

Si vous avez reçu en 2025 des versements anticipés du crédit d'impôt pour personne aidante, reportez à la ligne 441 le montant de la case H du relevé 19.

Formulaires à joindre

-

Attestation de déficience (TP-752.0.14)

Cette attestation sert à confirmer que la personne aidée est atteinte d'une déficience grave et prolongée des fonctions mentales ou physiques et à attester qu'elle a besoin d'assistance pour accomplir une activité courante de la vie quotidienne (partie 5), si elle n'a jamais été produite à cet effet. Si vous nous l'avez déjà transmise relativement au crédit d'impôt pour personne aidante, vous n'avez pas à nous la transmettre de nouveau. Si l'état de santé de la personne s'est amélioré depuis la dernière fois que vous avez produit cette attestation, vous devez nous en aviser.

-

Attestation d'assistance soutenue (TP-1029.AN.A)

Si la personne aidée n'a aucun lien familial avec vous, vous devez aussi nous fournir cette attestation. Elle doit être renouvelée tous les trois ans.

05 Remboursement de taxes foncières accordé aux producteurs forestiers

Si, en 2025, vous étiez un producteur forestier reconnu en vertu de la Loi sur l'aménagement durable du territoire forestier, que vous étiez engagé activement dans l'aménagement et la mise en valeur de vos boisés et que vous possédiez un certificat de producteur forestier reconnu valide délivré à cette fin, vous pouvez bénéficier d'un remboursement pour l'ensemble de vos unités d'évaluation qui sont inscrites sur votre certificat et dont toute la superficie est à vocation forestière. Pour calculer votre remboursement, remplissez la partie C de l'annexe E.

La valeur du terrain et la valeur totale d'une unité sont celles qui ont été portées au rôle d'évaluation de la municipalité, du centre de services scolaire ou de la commission scolaire, selon le cas.

Le total des taxes foncières relatives aux immeubles compris dans les unités d'évaluation inscrites sur votre certificat correspond au total des montants suivants :

-

les taxes municipales payées dans l'année 2025 ;

-

les taxes scolaires payées dans l'année 2025.

Pour avoir droit à ce remboursement, vous devez détenir le rapport d'un(e) ingénieur(e) forestier(-ère) qui fait état de vos dépenses de mise en valeur admissibles (au sens du Règlement sur le remboursement des taxes foncières des producteurs forestiers reconnus) pour l'année 2025, ou avoir en réserve de telles dépenses.

Report des dépenses de mise en valeur

Si, dans une année civile, vous avez réalisé des dépenses de mise en valeur admissibles pour un montant supérieur à celui des taxes foncières payées, vous pouvez reporter ces dépenses aux 10 années civiles suivantes.

Si, au cours d'une année civile qui précède 2022, vous avez réalisé des dépenses de mise en valeur admissibles pour un montant inférieur à celui des taxes foncières payées, vous pouvez reporter ces dépenses aux cinq années civiles suivantes.

06 Crédit d'impôt pour frais d'adoption

Vous pouvez demander un crédit d'impôt remboursable pour chaque enfant pour lequel vous avez engagé des frais d'adoption donnant droit à ce crédit d'impôt si vous résidiez au Québec le 31 décembre 2025 et que l'une des conditions suivantes est remplie :

-

un tribunal qui exerce sa juridiction au Québec a rendu en 2025 un jugement d'adoption établissant une filiation entre vous et une autre personne ;

-

un tel jugement rendu hors du Québec a fait l'objet d'une reconnaissance judiciaire au Québec en 2025 ;

-

un certificat de conformité à la Convention sur la protection des enfants et la coopération en matière d'adoption internationale a été délivré en 2025 (toutefois, si la ou le ministre de la Santé et des Services sociaux a chargé la Cour du Québec de se prononcer sur la validité du certificat de conformité, vous devez demander le crédit dans l'année où le certificat est déclaré valide).

Ce crédit d'impôt est égal à 50 % des frais d'adoption donnant droit au crédit d'impôt. Le maximum de ces frais est de 20 000 $ par enfant, pour un crédit d'impôt maximal de 10 000 $ par enfant.

Formulaire à joindre

Crédit d'impôt pour frais d'adoption (TP-1029.8.63)

07 Crédit d'impôt pour stage en milieu de travail

Si vous ou une société de personnes dont vous étiez membre avez exploité une entreprise au Québec et que vous ou la société de personnes avez versé un salaire à un(e) stagiaire, à un(e) apprenti(e) ou à un(e) superviseur(e) de stage, vous pourriez avoir droit, pour les dépenses admissibles, à un crédit d'impôt remboursable pour stage en milieu de travail.

Formulaire à joindre

Crédit d'impôt pour stage en milieu de travail (TP-1029.8.33.6)

08 Crédit d'impôt pour remboursement de prestations

Si vous avez remboursé en 2025 des prestations que vous aviez reçues au cours d'une année passée en vertu du Régime de rentes du Québec (RRQ), du Régime de pensions du Canada (RPC), du Régime québécois d'assurance parentale (RQAP) ou de la Loi sur l'assurance- emploi, nous pouvons, à votre demande, calculer s'il est plus avantageux pour vous de ne pas réduire votre revenu pour 2025 du remboursement effectué. Si c'est le cas, nous vous accorderons un crédit d'impôt pour remboursement de prestations.

Pour que nous puissions faire ce calcul, reportez le montant du remboursement à la ligne 246 et inscrivez « 08 » à la case 461.

|

IMPORTANT Si vous avez fait le choix de déduire ces prestations dans votre revenu des années 2019 à 2024 plutôt que dans celui de 2025, nous pouvons, à votre demande, calculer s'il est plus avantageux pour vous de demander soit le crédit d'impôt pour remboursement de prestations pour 2025, soit la déduction pour remboursement de sommes reçues en trop (ligne 246) pour l'année pour laquelle vous avez fait ce choix. Pour plus de renseignements, communiquez avec nous. |

Joignez à votre déclaration une note précisant l'année visée par le remboursement et les documents attestant ce remboursement.

09 Crédit d'impôt relatif à l'impôt payé par une fiducie pour l'environnement

Vous pouvez demander ce crédit si vous avez inclus dans votre revenu des montants attribués par une fiducie pour l'environnement, c'est-à-dire une fiducie qui, entre autres, est maintenue dans le seul but de financer la restauration d'un emplacement au Canada qui sert ou a servi principalement à l'une ou plusieurs des fins suivantes :

-

l'exploitation d'une mine ;

-

l'extraction d'argile, de tourbe, de sable, de schiste ou d'agrégats, y compris la pierre de taille et le gravier ;

-

le dépôt de déchets ;

-

l'exploitation d'un pipeline, si la fiducie a été créée après 2011.

Formulaire à joindre

Crédit d'impôt relatif à l'impôt payé par une fiducie pour l'environnement (CO-1029.8.36.53)

10 Crédit d'impôt relatif à la déclaration des pourboires

Si vous ou une société de personnes dont vous étiez membre avez exploité une entreprise au Québec dans le secteur de l'hôtellerie et de la restauration, vous pourriez avoir droit à un crédit d'impôt remboursable pour les cotisations que vous ou la société de personnes avez payées, à titre d'employeur, aux gouvernements du Québec et du Canada relativement

-

aux pourboires que vos employé(e)s ont reçus (ou qui leur ont été attribués) ;

-

à la partie relative aux pourboires qui est comprise dans les indemnités que vos employé(e)s ont gagnées (indemnités de vacances et de jours fériés, et indemnités relatives à des journées de congé prises pour des raisons familiales ou parentales, pour remplir des obligations familiales ou pour des raisons de santé).

Ce crédit peut également s'appliquer aux cotisations relatives aux pourboires d'un(e) employé(e) dont vous contrôlez la quasi-totalité des pourboires, du fait que des frais de service sont ajoutés sur la facture, si les conditions suivantes sont remplies :

-

dans la quasi-totalité des cas, le pourboire exigé de la clientèle est d'au moins 10 % du montant des ventes sur lesquelles un pourboire peut être calculé ;

-

le caractère obligatoire du pourboire et le pourcentage exigé sont dévoilés à la clientèle ;

-

vous administrez la politique de partage des pourboires entre les employé(e)s, si une telle politique existe.

Formulaire à joindre

Crédit d'impôt relatif à la déclaration des pourboires (TP-1029.8.33.13)

11 Crédit d'impôt pour traitement de l'infertilité

Vous pourriez avoir droit à un crédit d'impôt remboursable pour certains frais liés à un traitement de fécondation in vitro ou d'insémination artificielle que vous avez payés en 2025 si, notamment, les conditions suivantes sont remplies :

-

vous résidiez au Québec le 31 décembre 2025 ;

-

le traitement n'est pas couvert par un régime d'assurance maladie ;

-

les frais ont été payés pour vous permettre ou pour permettre à votre conjoint(e) d'avoir un enfant.

Pour connaître toutes les conditions donnant droit à ce crédit d'impôt et pour en calculer le montant, remplissez le formulaire Crédit d'impôt pour traitement de l'infertilité (TP-1029.8.66.2). Vous devez joindre ce formulaire à votre déclaration.

Versements anticipés du crédit d'impôt pour traitement de l'infertilité

Si vous avez reçu en 2025 des versements anticipés du crédit d'impôt pour traitement de l'infertilité, reportez à la ligne 441 le montant de la case G du relevé 19.

15 Crédit d'impôt pour recherche scientifique et développement expérimental

Si vous avez exploité une entreprise au Canada et que vous avez effectué ou fait effectuer pour votre compte de la recherche scientifique et du développement expérimental (R-D), vous pourriez avoir droit à un crédit d'impôt remboursable si votre année d'imposition a débuté avant le 26 mars 2025.

Si vous êtes membre d'une société de personnes qui a exploité une entreprise au Canada et qui a effectué ou fait effectuer pour son compte de la R-D, vous pourriez avoir droit à un crédit d'impôt remboursable si l'exercice de la société de personnes a débuté avant le 26 mars 2025.

|

IMPORTANT Pour une année d'imposition ou un exercice financier qui débute après le 25 mars 2025, ce crédit a été aboli et remplacé par le nouveau crédit d'impôt pour la R-D et la précommercialisation, qui peut seulement être demandé par une société ou une société membre d'une société de personnes. |

Formulaires à joindre

-

Crédit d'impôt relatif aux salaires - R-D (RD-1029.7)

-

Crédit d'impôt pour la recherche universitaire ou la recherche effectuée par un centre de recherche public ou par un consortium de recherche (RD-1029.8.6)

-

Crédit d'impôt relatif aux cotisations et aux droits versés à un consortium de recherche (RD-1029.8.9.03)

-

Crédit d'impôt pour la recherche précompétitive en partenariat privé (RD-1029.8.16.1)

18 Crédit d'impôt pour athlète de haut niveau

Vous seul(e), comme athlète, pourriez avoir droit à un crédit d'impôt remboursable si vous résidiez au Québec le 31 décembre 2025 et si, pour cette année, vous étiez reconnu(e) comme athlète de haut niveau par le ministère de l'Éducation.

Pour demander ce crédit d'impôt, reportez à la ligne 462 le montant qui figure à ce titre sur l'attestation que ce ministère vous a délivrée. Conservez cette attestation pour pouvoir nous la fournir sur demande.

19 Crédit d'impôt relatif au revenu provenant d'une rente d'étalement pour artiste

Si vous résidiez au Québec le 31 décembre 2025 (ou le jour où vous avez cessé de résider au Canada en 2025) et que vous avez inclus dans votre revenu des montants provenant d'une rente d'étalement pour artiste, vous pourriez avoir droit à un crédit d'impôt remboursable si la rente a fait l'objet de retenues d'impôt à la source.

Inscrivez le montant qui figure à la case C-9 du relevé 2.

24 Crédit d'impôt pour frais engagés par un aîné pour maintenir son autonomie

Vous pourriez avoir droit au crédit d'impôt remboursable pour frais engagés par un aîné pour maintenir son autonomie si vous remplissez les deux conditions suivantes :

-

vous résidiez au Québec le 31 décembre 2025 ;

-

vous aviez 70 ans ou plus au 31 décembre 2025.

Ce crédit d'impôt est égal à 20 % du total des frais suivants :

-

les frais d'achat, de location et d'installation de biens admissibles (les premiers 250 $ ne sont toutefois pas admissibles) ;

-

les frais de séjour dans une unité transitoire de récupération fonctionnelle.

Ces frais doivent avoir été payés par vous ou votre conjoint(e).

Pour demander ce crédit, remplissez la partie E de l'annexe B.

Frais d'achat, de location et d'installation de biens admissibles

Ces frais doivent avoir été payés en 2025 pour l'achat ou la location, y compris l'installation, de l'un des biens suivants :

-

un dispositif de télésurveillance centrée sur la personne (par exemple, un dispositif d'appel d'urgence [« bouton panique »], de mesure à distance de différents paramètres physiologiques ou de suivi à distance de la prise de médicaments) ;

-

un dispositif de repérage d'une personne par GPS ;

-

un bien pour vous aider à vous asseoir sur une cuvette ou à vous en relever ;

-

un bien pour vous aider à entrer dans une baignoire ou une douche, ou à en sortir ;

-

une baignoire à porte ou une douche de plain-pied ;

-

un fauteuil monté sur rail pour vous permettre de monter ou de descendre mécaniquement un escalier ;

-

un lit d'hôpital ;

-

un système d'avertissement destiné aux personnes malentendantes (par exemple, une aide vibrotactile, un détecteur de sonnerie de téléphone, de porte ou d'alarme d'incendie, un détecteur de sons ou un réveille-matin adapté [visuel, tactile ou pour une personne atteinte de surdicécité]) ;

-

une prothèse auditive ;

-

un déambulateur ou une marchette ;

-

une canne ou des béquilles ;

-

un fauteuil roulant non motorisé.

Notez que le bien acheté ou loué doit être utilisé dans votre lieu principal de résidence.

Frais de séjour dans une unité transitoire de récupération fonctionnelle

Ces frais doivent avoir été payés en 2025 pour un séjour que vous avez effectué dans une unité transitoire de récupération fonctionnelle et qui a commencé en 2025 ou en 2024.

Si la durée de votre séjour est de 60 jours ou moins, vous pouvez demander la totalité des frais payés pour ce séjour. Si la durée du séjour est de 61 jours ou plus, vous pouvez demander les frais payés pour un maximum de 60 jours. Quant au nombre de séjours, celui-ci n'est pas limité.

Par exemple, si vous avez payé dans l'année des frais pour 2 séjours dont l'un de 35 jours et l'autre de 70 jours, vous pouvez demander

-

la totalité des frais payés pour le séjour de 35 jours ;

-

les frais payés pour une période de 60 jours en ce qui concerne celui de 70 jours.

Unité transitoire de récupération fonctionnelle

Ressource publique ou privée qui offre un hébergement et des services axés sur la rééducation et la réadaptation à des aîné(e)s en perte d'autonomie qui ont la capacité de retourner vivre à domicile à la suite d'une hospitalisation.

Frais remboursés ou ayant servi à calculer un autre crédit d'impôt

Les frais suivants ne donnent pas droit au crédit d'impôt pour frais engagés par un aîné pour maintenir son autonomie :

-

les frais pour lesquels vous ou une autre personne (par exemple, votre conjoint[e]) avez obtenu ou pouvez obtenir un remboursement, sauf si ce remboursement a été inclus dans votre revenu ou dans celui de cette autre personne et qu'il ne peut pas être déduit ailleurs dans votre déclaration ou dans la sienne (par exemple, à la ligne 236 ou 297) ;

-

les frais qui ont déjà servi à calculer un autre crédit d'impôt remboursable ou non remboursable que vous, ou une autre personne, avez demandé (par exemple, un crédit d'impôt pour frais médicaux ou le crédit d'impôt pour maintien à domicile des aînés).

25 Crédit d'impôt pour activités des enfants

Vous pouvez demander un crédit d'impôt remboursable pour les activités physiques ou les activités artistiques, culturelles ou récréatives d'un enfant admissible si vous remplissez toutes les conditions suivantes :

-

vous résidiez au Québec le 31 décembre 2025 ;

-

vous ou votre conjoint(e) au 31 décembre 2025 (voyez la définition à la ligne 12) avez payé en 2025 des frais

-

soit pour l'inscription de l'enfant à un programme qui comprend des activités physiques ou des activités artistiques, culturelles ou récréatives convenant aux enfants, et dont la durée est d'au moins huit semaines consécutives ou d'au moins cinq jours consécutifs (camp de vacances) [ce programme ne doit pas faire partie d'un programme d'études d'une école],

-

soit pour l'adhésion de l'enfant à un club, à une association ou à une organisation semblable qui offre des activités physiques ou des activités artistiques, culturelles ou récréatives convenant aux enfants, à condition que l'adhésion soit d'une durée d'au moins huit semaines consécutives ;

-

-

votre revenu familial ne dépasse pas 168 470 $ (votre revenu familial correspond au montant de la ligne 275 de votre déclaration plus, si vous aviez un[e] conjoint[e] au 31 décembre 2025, le montant de la ligne 275 de sa déclaration) ;

-

vous détenez un reçu attestant notamment des frais d'inscription ou d'adhésion qui donnent droit au crédit d'impôt (conservez ce reçu pour pouvoir nous le fournir sur demande).

|

NOTES

|

Vous ou votre conjoint(e) n'avez pas résidé au Canada toute l'année

Si vous ou votre conjoint(e) n'avez pas résidé au Canada toute l'année, vous devez établir votre revenu familial en tenant compte de tous les revenus que vous et votre conjoint(e) avez gagnés, y compris ceux gagnés pendant que vous ne résidiez pas au Canada.

Activité physique

-

Toute activité qui contribue à l'endurance cardiorespiratoire et au développement de la force musculaire, de l'endurance musculaire, de la souplesse ou de l'équilibre.

-

Toute activité qui permet à un enfant atteint d'une déficience grave et prolongée des fonctions mentales ou physiques de bouger et de dépenser de l'énergie dans un contexte récréatif.

|

NOTE Les activités physiques incluent l'équitation, mais n'incluent pas une activité qui exige de l'enfant qu'il monte dans ou sur un véhicule à moteur. |

Activité artistique, culturelle ou récréative

Toute activité qui

-

soit vise à accroître la capacité de l'enfant à développer sa créativité, à acquérir et à appliquer des connaissances ou à améliorer sa dextérité ou sa coordination dans une discipline artistique, culturelle ou récréative, telle que

-

les arts littéraires (par exemple, la poésie, le roman, le conte, le récit, l'essai de fiction et la nouvelle),

-

les arts visuels (par exemple, la photographie, la peinture, le dessin, le design, la sculpture et l'architecture),

-

les arts de la scène (par exemple, le théâtre, la danse, le chant, le cirque et le mime),

-

la musique,

-

les médias (par exemple, la radio, la télévision, le cinéma, la vidéo et les arts numériques),

-

les langues, les coutumes et le patrimoine ;

-

-

soit est consacrée essentiellement aux milieux sauvages et naturels ;

-

soit aide un enfant à améliorer et à utiliser ses capacités intellectuelles ;

-

soit comprend une interaction structurée entre les enfants, dans le cadre de laquelle des surveillant(e)s leur enseignent à acquérir des habiletés interpersonnelles ou les aident à le faire ;

-

soit offre un enrichissement ou du tutorat dans des matières scolaires.

Enfant admissible

Enfant né après le 31 décembre 2008 mais avant le 1er janvier 2020 ou, s'il est atteint d'une déficience grave et prolongée des fonctions mentales ou physiques (voyez les instructions concernant la ligne 376), après le 31 décembre 2006 mais avant le 1er janvier 2020.

|

NOTE Il peut s'agir des personnes suivantes :

|

Calcul du crédit d'impôt

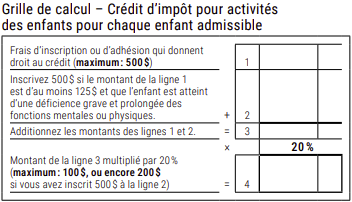

Ce crédit d'impôt est égal à 20 % du montant des frais d'inscription ou d'adhésion y donnant droit. Le montant maximal de ces frais est de 500 $ par enfant, pour un crédit d'impôt maximal de 100 $ par enfant.

Si l'enfant est atteint d'une déficience grave et prolongée des fonctions mentales ou physiques et que les frais d'inscription ou d'adhésion payés pour cet enfant sont d'au moins 125 $, vous pouvez ajouter 500 $ au montant de ces frais. Notez que le total de ces deux montants (soit 500 $ et le montant des frais d'inscription ou d'adhésion) ne peut pas dépasser 1 000 $, pour un crédit d'impôt maximal de 200 $.

Pour calculer le montant du crédit auquel vous avez droit, utilisez la grille de calcul ci-après. Faites le calcul pour chaque enfant admissible. Additionnez ensuite, s'il y a lieu, les résultats obtenus et reportez le total à la ligne 462 de votre déclaration.

Fractionnement du crédit d'impôt

Si une autre personne que vous peut demander le crédit d'impôt pour le même enfant admissible, vous pouvez répartir entre vous le crédit d'impôt pour cet enfant dans la proportion de votre choix. Toutefois, le total du crédit que vous et cette personne demandez ne doit pas dépasser le montant du crédit qui serait demandé pour l'enfant admissible si un(e) seul(e) de vous deux le demandait.

Frais qui ne donnent pas droit au crédit d'impôt

Les frais suivants ne donnent pas droit au crédit d'impôt pour activités des enfants :

-

les frais payés pour un programme d'activités offert par une personne qui est, au moment du paiement, soit votre conjoint(e), soit âgée de moins de 18 ans ;

-

les frais pour lesquels vous ou une autre personne (par exemple, votre conjoint[e]) avez obtenu ou pouvez obtenir un remboursement, sauf si ce remboursement a été inclus dans votre revenu ou dans celui de cette autre personne et qu'il ne peut pas être déduit ailleurs dans votre déclaration ou dans la sienne ;

-

les frais qui ont déjà servi à calculer une déduction ou tout autre crédit d'impôt remboursable ou non remboursable que vous ou une autre personne avez demandés ;

-

les frais payés pour un programme de sport-études ou d'art-études.

29 Subvention pour aînés relative à une hausse de taxes municipales

Vous pourriez avoir droit à une subvention qui vise à compenser en partie la hausse des taxes municipales payables à l'égard de votre résidence si, entre autres, les conditions suivantes sont remplies :

-

au 31 décembre 2025,

-

vous résidiez au Québec,

-

vous aviez 65 ans ou plus,

-

vous étiez propriétaire de votre résidence depuis au moins 15 années consécutives (notez que cette période de 15 ans pourrait inclure une période pendant laquelle votre conjoint[e] a été propriétaire de la résidence, avant que vous en soyez devenu[e] propriétaire) ;

-

-

votre résidence est une unité d'évaluation entièrement résidentielle comportant un seul logement et elle constitue votre lieu principal de résidence ;

-

vous avez reçu, ou vous étiez en droit de recevoir, un compte de taxes municipales à votre nom pour l'année 2026 relativement à cette résidence (notez que, si vous êtes copropriétaire de votre résidence, le compte de taxes municipales peut avoir été délivré au nom d'un[e] autre copropriétaire de la résidence) ;

-

votre revenu familial pour l'année 2025 ne dépasse pas le montant maximal du revenu familial prévu pour que vous ayez droit à la subvention.

De plus, pour pouvoir avoir droit à la subvention, vous devez remplir au moins l'une des deux conditions suivantes :

-

un montant correspondant à la subvention potentielle établie à la suite du rôle d'évaluation en vigueur est inscrit sur le compte de taxes municipales de 2026 ou sur le formulaire Subvention potentielle relative à une hausse de taxes municipales transmis par votre municipalité ;

-

une subvention vous a été accordée ou a été accordée à l'un (e) des copropriétaires de la résidence, pour la dernière année visée par le rôle d'évaluation précédent.

Pour connaître toutes les conditions et le revenu familial maximal donnant droit à cette subvention ainsi que pour calculer le montant de la subvention, remplissez le formulaire Subvention pour aînés relative à une hausse de taxes municipales (TP - 1029. TM). Vous devez joindre ce formulaire à votre déclaration.

30 Crédit d'impôt pour intérêts sur un prêt consenti par un vendeur - prêteur et garanti par La Financière agricole du Québec

Si vous ou une société de personnes dont vous étiez membre avez payé des intérêts sur un prêt consenti après le 2 décembre 2014 et avant le 1er janvier 2025 par un vendeur - prêteur et garanti par La Financière agricole du Québec, vous pourriez avoir droit à un crédit d'impôt remboursable.

Le montant du crédit que vous pouvez demander est égal à 40 % des intérêts sur le prêt consenti attribuables à l'année 2025 que vous avez payés, ainsi qu'à 40 % de votre part à l'égard de tels intérêts que la société de personnes dont vous étiez membre a payés.

Formulaire à joindre

Crédit d'impôt pour intérêts sur un prêt consenti par un vendeur - prêteur et garanti par La Financière agricole du Québec (TP - 1029. 8. 36. VP)

33 Crédit d'impôt pour mise aux normes d'installations d'assainissement des eaux usées résidentielles

Vous pourriez avoir droit au crédit d'impôt remboursable pour la mise aux normes d'installations d'assainissement des eaux usées résidentielles si, entre autres, les conditions suivantes sont remplies :

-

vous résidiez au Québec le 31 décembre 2025 (ou le jour où vous avez cessé de résider au Canada en 2025) ;

-

vous ou votre conjoint (e) avez conclu une entente, après le 31 mars 2017 et avant le 1er avril 2027, avec un entrepreneur qualifié afin qu'il réalise des travaux portant sur des installations d'assainissement des eaux usées à l'égard d'une habitation admissible (soit, en règle générale, une habitation située au Québec dont vous êtes propriétaire et qui constitue votre lieu principal de résidence ou, à certaines conditions, un chalet dont vous êtes propriétaire) ;

-

les dépenses engagées pour ces travaux ont été payées en 2025.

Formulaire à joindre

Crédit d'impôt pour mise aux normes d'installations d'assainissement des eaux usées résidentielles (TP - 1029. AE)